Po wielu latach prosperity nadeszły trudne czasy dla amerykańskiej branży łupkowej. Dramatyczny spadek produkcji jest nie do uniknięcia i wiele firm wydobywających ropę z łupków znajdzie się na krawędzi bankructwa. Ich aktywa trafią do większych producentów, co wzmocni koncentrację na rynku. Energetyczna niezależność USA może zostać uratowana tylko poprzez rządową interwencję. W grę wchodzi zniesienie administracyjnych ograniczeń eksportowych, również wrześniowa decyzja FED-u o wstrzymaniu podniesienia stóp procentowych była powiązana z nadmiernym poziomem zadłużenia. Amerykański przemysł łupkowy na razie radzi sobie dobrze, ale to nie wystarczy, by uniknąć załamania w całej branży. Z naszych analiz wynika, że jednostkowy koszt produkcji spadł, ale nie w takim stopniu, by skompensować straty wywołane niższymi cenami ropy naftowej. Amerykańska produkcja ropy już zmalała o 400 tysięcy baryłek dziennie w stosunku do kwietniowego szczytu. Szacujemy, że w nadchodzącym roku może zniknąć z powierzchni ziemi około dwóch lub trzech milionów baryłek.

Jeszcze kilka miesięcy temu, kiedy cena ropy wzrastała, amerykański przemysł łupkowy wydawał się być gotowy na ewentualny kryzys. „OPEC już nie zatrzyma łupkowej rewolucji”1, „OPEC nie powstrzyma przemysłu łupkowego”2 – grzmiały nagłówki. Jednak po ostatnich publikacjach rządowej agencji Energy Information Administration (EIA) to właśnie OPEC i Arabia Saudyjska mogą triumfować.

EIA w lipcu przewidywała wzrost podaży amerykańskiej ropy z pozyskanych łupków w 2016 roku. Prognozy musiały zostać dostosowane do nowych okoliczności. W porównaniu do pierwszej połowy 2014 roku cena ropy naftowej w USA spadła o 47%3, pomimo faktu, że w czerwcu przekroczyła 60 dolarów i była wyższa o 40% od najniższego poziomu z marca – 43 dolarów4 za baryłkę. Najbliższa przyszłość wygląda niepokojąco, bowiem EIA przewiduje, że średnia cena ropy Brent wzrośnie w 2016 roku zaledwie do 59 dolarów, wobec przeciętnej ceny 54 dolarów w 2015 roku5.

Obecnie głównymi czynnikami wpływającymi na cenę ropy na świecie jest gospodarcza kondycja Chin oraz oczekiwania wobec wzrostu popytu na rynkach wschodzących. Dodatkowo cena ropy wydaje się być blisko powiązana w ostatnich miesiącach z chińskim indeksem PMI (wskaźnikiem aktywności gospodarczej w sektorze produkcyjnym), który spadł w sierpniu do 47,3, czyli do poziomu najniższego od sześciu lat. Także wzrastająca niepewność dotycząca rozwijających się krajów azjatyckich wpływa na cenę ropy6.

Równolegle globalna podaż ciągle rośnie. W wyniku porozumienia dotyczącego zniesienia sankcji na horyzoncie jawi się Iran ze swoimi zasobami, które trafią na rynek w przyszłym roku. Co więcej dodatkowa podaż ropy z Iranu może dwukrotnie przewyższać cięcia w produkcji, jakie czekają amerykańskich producentów7. Wszystkie te czynniki włącznie z wysokim poziomem zapasów, nie sprzyjają wzrostowi cen.

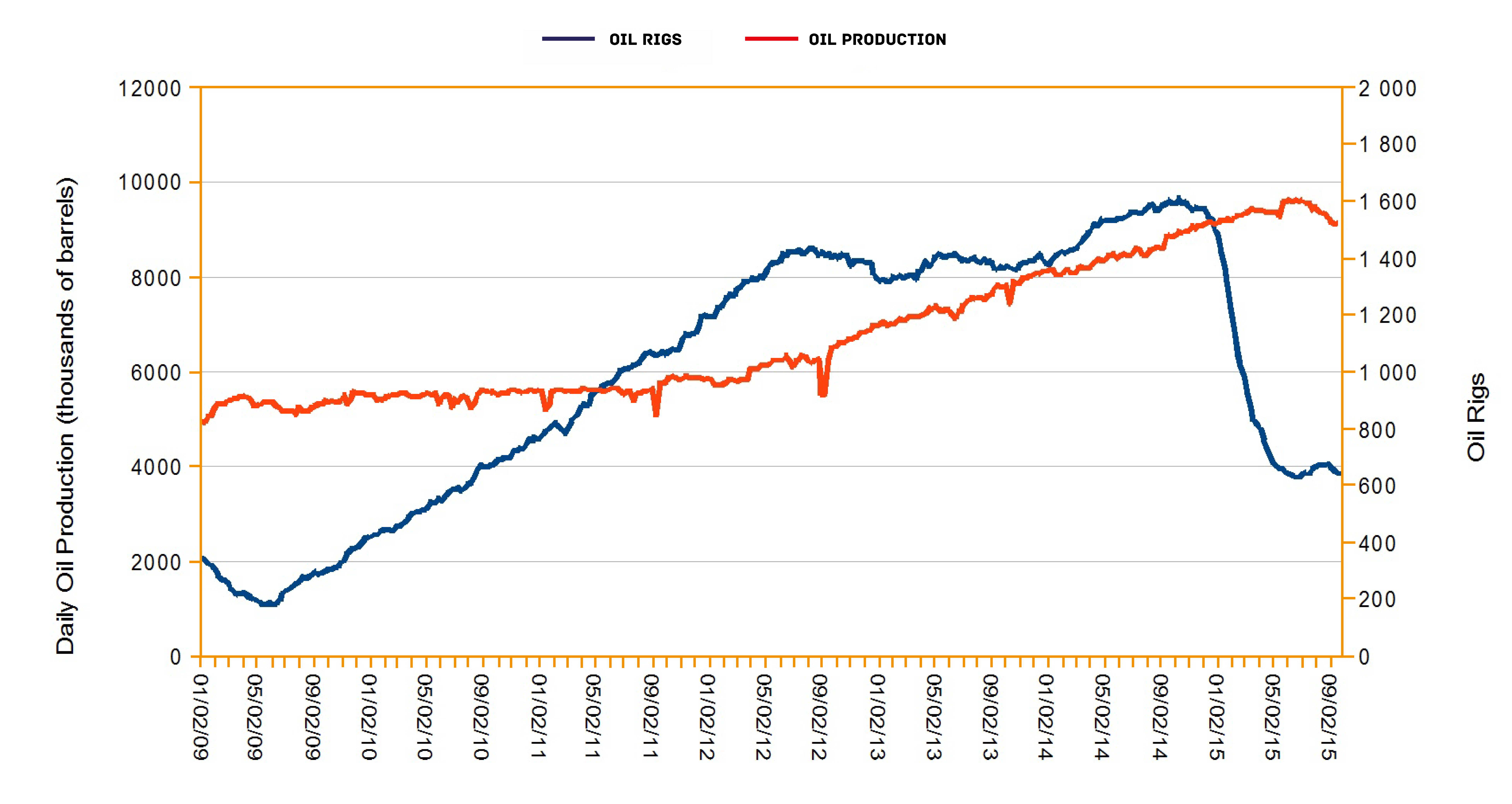

Niskie ceny zmuszają amerykańskich producentów ropy z łupków do obcinania wydatków i zmniejszania produkcji, która osiągnęła swój najwyższy poziom w kwietniu 2015 roku, aby następnie zacząć spadać w równie szybkim tempie jak rosła8. Zgodnie z danymi przedsiębiorstwa usługowego Baker Hughes Inc., liczba aktywnych szybów naftowych spadła między październikiem 2014 a sierpniem 2015 o ponad połowę, z 1609 do 670.

Źródło: EIA

W takich warunkach możliwości produkcyjne są ograniczone. EIA szacuje, że produkcja ropy w USA będzie ciągle spadać, aż do połowy 2016 roku. Niewielki wzrost ma zostać odnotowany dopiero pod koniec przyszłego roku, czyli wtedy, gdy cena zacznie odbijać się od dna. Zła wiadomością jest fakt, że dzienna średnia produkcja w 2016 roku ma jednak być niższa o 300 000 baryłek niż w 2015 roku5. Zgodnie z naszymi analizami szacunki te są zbyt optymistyczne. Przy liczbie szybów z poziomu z 2010 roku produkcja ropy powinna spaść, o około cztery miliony baryłek na dzień w stosunku do tego, co amerykański przemysł dostarcza dzisiaj.

Wynika to z kiepskiej jakości wydobycia – łupkowe szyby naftowe pozwalają uzyskać jedynie ropę w krótkim okresie. Wydobycie zaczyna spadać w postępie geometrycznym już od momentu, jak tylko nowy odwiert zaczyna działać. W ciągu trzech do pięciu lat taki szyb zapewnia mniej niż 20% swojej początkowej wielkości wydobycia.

Zmienny koszt eksploatacji dla jednego odwiertu wynosi około 20 dolarów za bryłkę, co pozwala utrzymywać go w ruchu nawet przy obecnej cenie ropy. By jednak koszt całkowity jednego odwiertu mieścił się średnio pomiędzy 35 a 40 dolarami za baryłkę, amerykańskie firmy łupkowe potrzebują uzyskać cenę 57 dolarów za baryłkę. Większość z producentów otrzymuje sumę mniejszą od ceny rynkowej (spot), co pogłębia ich problemy. Wynika to z kosztów transportu i innych rozmaitych warunków rynkowych.

Finansowe mainstreamowe media starają się uspokajać inwestorów, że produkcja przypadająca na jeden szyb naftowy wzrasta. Zapominają jednak wspomnieć, że produkcja przypadająca na jeden odwiert maleje. Spowodowane jest to tym, że producenci wiercą teraz więcej niż jeden otwór przypadający na jedną platformę. Produkcja ropy stała się nieco tańsza, ale to nie starcza do skompensowania niskiej ceny ropy1.

Branża zaczyna upadać. W pierwszej połowie roku amerykańscy producenci ropy z łupków stracili ponad 30 miliardów dolarów. Wciąż walczą o byt, ale wzrost liczby bankructw i restrukturyzacji jest do przewidzenia10.

Część firm jest bardzo zadłużona, muszą więc one pompować ropę po to, by uzyskać odpowiednią ilość środków na spłatę długu11. Ci producenci stracili więc możliwość elastycznego dostosowania wielkości produkcji do aktualnej ceny ropy12.

Co więcej, refinansowanie zadłużenia poprzez zaciąganie nowego długu stało się droższe. Stopy procentowe dla emisji długu w sektorze energetycznym są najwyższe w całej gospodarce3. Nawet instytucje kontrolne ostrzegają przed ryzykiem powiązanym z pożyczaniem pieniędzy firmom łupkowym, które w ciągu pierwszego półrocza 2015 zwiększyły wartość długu i kapitału własnego o 44 miliardy4.

Koncerny łupkowe mogą również kompensować niższe przychody poprzez hedging, który w pierwszej połowie tego roku był bardzo pomocny. Aktywa zabezpieczające netto wyniosły dla niemal całej branży dziewięć miliardów dolarów3. Jednakże, wiele z tych aktywów, które były zabezpieczeniem dla kredytów, wkrótce wygasa11. Odcięcie linii kredytowych przez banki może wywołać falę bankructw10, a także wielką wyprzedaż majątku11.

Prawdopodobny termin zamieszania na rynku to październik. Wtedy będzie miała miejsce druga w tym roku wycena rezerw, którą banki wykorzystują do ustalenia kwot kredytów11. Dla części firm następstwem tego będą problemy ze zgromadzeniem odpowiedniej ilości środków na spłatę zobowiązań i wydatków inwestycyjnych3.

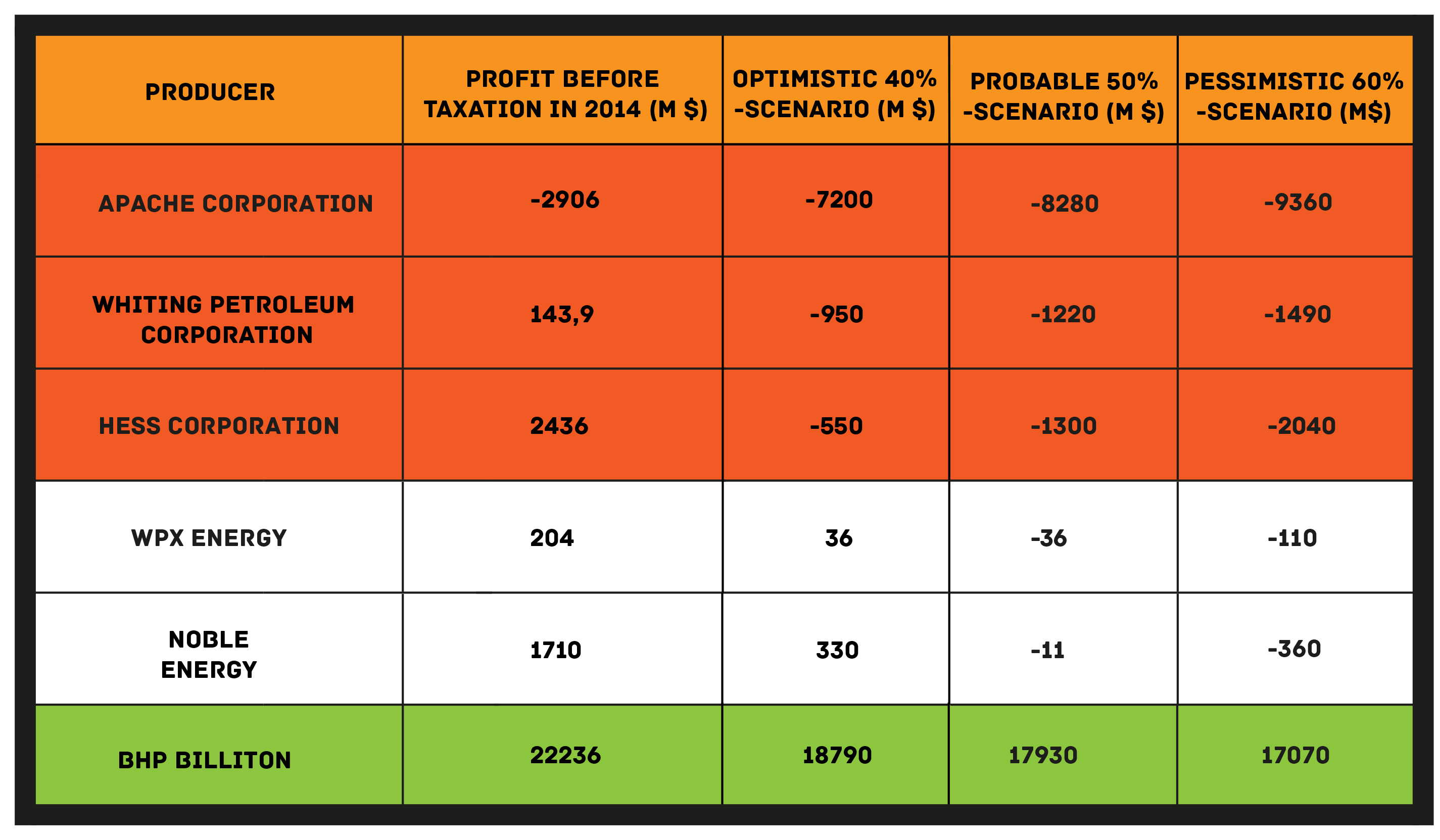

Jako że perturbacje powoli nadchodzą, nasz zespół sprawdził, który z producentów łupkowych ma szansę pozostać w 2015 roku „na plusie”. Przeanalizowaliśmy sześć dużych przedsiębiorstw, pozyskując dane dotyczące ich produkcji, przychodów, kosztów i zysków z poprzednich sprawozdań finansowych. Następnie stworzyliśmy trzy scenariusze: 40%-, 50% i 60% spadek przychodów z wydobycia ropy naftowej. Założyliśmy przy tym stałą wartość pozostałych przychodów oraz kosztów na poziomie z 2014 roku. W rezultacie otrzymaliśmy zyski przed opodatkowaniem dla każdego z nich. Wyniki mają pokazać, czy dana firma była przygotowana na spadek przychodów, czy też nie.

Tabela 1. Zysk przed opodatkowaniem w 2014 roku oraz przewidywane zyski przed opodatkowaniem na 2015 roku w scenariuszach 40%-owego, 50%-owego i 60%-owego spadku przychodów z wydobycia ropy naftowej, przy założeniu utrzymania kosztów oraz pozostałych przychodów na poziomie z 2014 roku.

Tabela 1. Zysk przed opodatkowaniem w 2014 roku oraz przewidywane zyski przed opodatkowaniem na 2015 roku w scenariuszach 40%-owego, 50%-owego i 60%-owego spadku przychodów z wydobycia ropy naftowej, przy założeniu utrzymania kosztów oraz pozostałych przychodów na poziomie z 2014 roku.

Liczby pokazują jednoznacznie, że większość analizowanych firm już jest na krawędzi, co pokazują ostatnie kwartalne dane finansowe. W największym kryzysie jest Apache Corporation z Teksasu, który już w 2014 roku miał kłopoty, kończąc ze stratą niemal trzech miliardów dolarów. Niestety to nie koniec problemów – rok 2015 zapowiada się jeszcze gorzej! Za pierwszą połowę tego roku Apache odnotował przychody z ropy niższe rok do roku o 50%, co przyczyniło się do straty rzędu 13 miliardów, w porównaniu do niewielkiego dodatniego zysku w roku poprzednim. Główną przyczyną załamania jest jednak ogromny wzrost kosztów wytworzenia rzeczowych aktywów trwałych związanych z ropą i gazem.

Jedynym przedsiębiorstwem pozostającym bez strat jest BHP Billiton, który nie jest tak uzależniony od ceny ropy naftowej ze względu na znacznie szerszą aktywność, jak wydobycie miedzi, rud żelaza czy węgla. Ponadto wydobycie amerykańskiej ropy z łupków generuje jedynie część z całkowitych przychodów z wydobycia ropy w tej firmie. Jedna trzecia z nich pochodzi z Australii i innych krajów z różnych stron świata. Jednakże, zysk BHP zmalał wyraźnie w pierwszej połowie 2015 roku.

Rok 2015 będzie kluczowy i może stać się początkiem końca amerykańskich producentów ropy pozyskiwanej z łupków. Branża ta może okazać się jednak zbyt ważna ze strategicznego punktu widzenia dla rządu USA. Jej załamanie oznacza powrót do energetycznej zależności od państw OPEC. Jak podaje US Census Bureau, od 2011 roku udział ropy naftowej i gazu w całkowitym imporcie USA spadał z roku na rok, podczas gdy wartość całkowitego importu stale wzrastała. W latach 2011-2014 import ropy naftowej i gazu zmalał o 84 miliardy dolarów. W tym samym czasie udział bilansu handlowego z krajami OPEC w całkowitym bilansie handlowym USA zmalał z 23% do mniej niż 10% w 2014 roku. Ratowanie produkcji ropy z łupków może więc mieć wymiar strategiczny.

Jedną z możliwości zatrzymania tej sytuacji jest zniesienie restrykcji eksportowych. Otwarcie globalnego rynku dla amerykańskiej ropy z łupków może spowodować wzrost krajowej produkcji. Jednocześnie nie będzie ono miało wielkiego znaczenia dla wielkości cen ropy13. Likwidacja barier w eksporcie byłaby wystarczająca dla uratowania branży.

Bez rządowej interwencji „niewidzialna ręka” światowego rynku ropy doprowadzi do bankructwa amerykańskich firm łupkowych, a co za tym idzie całego przemysłu wydobycia ropy z łupków.

Źródła

1. Saudi Arabia may go broke before the US oil industry buckles Source: The Telegraph 05-08-2015

It is too late for OPEC to stop the shale revolution. The cartel faces the prospect of surging US output whenever oil prices rise.

2. Why OPEC can’t stop the shale oil industry Source: Fortune 08-06-2015

Some might argue that shale drilling flourished only briefly when oil prices were high, but they’re forgetting that there hasn’t been much supply coming from conventional sources of energy.

3. This Week in Petroleum Source: EIA 10-09-2015

U.S. onshore producers face challenging times.

4. The Shale Patch Faces Reality Source: Bloomberg 06-08-2015

Shale producers lack the majors’ ability to remain afloat in an oil glut.

5. Short-Term Energy Outlook Source: EIA 09-09-2015

6. Short-Term Energy Outlook – suplement Source: EIA 09-09-2015

Market Prices and Uncertainty Report.

7. Shale producers clobbered by oil rout face added Iran supply Source: World Oil 10-09-2015

Shale oil producers already awash in a supply glut face added crude as early as next year after an agreement to ease sanctions on Iran cleared a Senate obstacle.

8. Monthly Crude Oil and Natural Gas Production Source: EIA 31-08-2015

9. Shale Oil Output Wanes as U.S. Producers Retreat in Bear Market Source: Bloomberg 10-08-2015

The shale fields that propelled the U.S. energy boom are expected to take another step back next month as producers reduce costs in the midst of a bear market.

10. US shale oil industry hit by $30b losses Source: 07-09-2015

Capital spending by listed US independent oil and gas companies exceeded their cash from operations by about $32b in the six months to June

11. Some U.S. oil companies need to die Source: CNN 05-08-2015

The American energy boom fueled the birth of hundreds of new oil companies. Now some of them may need to die.

12. Shale-Oil Producers Ready to Raise Output Source: The Wall Street Journal 13-05-2015

Bringing rigs back into service to test producers’ ability to react to rising crude prices.

13. Effects of removing U.S. Crude export restrictions depend on proce, resource assumptions Source: EIA 02-09-2015

A new study by the U.S. Energy Information Administration (EIA) on the potential implications of allowing more crude oil exports finds that effects on domestic crude oil production are key to determining the other effects of a policy change. Gasoline prices would be either unchanged or slightly reduced. Trade in crude oil and petroleum products would also be affected.

Źródło: shutterstock.com

Źródło: shutterstock.com