Niekorzystne zmiany demograficzne zagrażają dalszemu funkcjonowaniu systemów emerytalnych. Niektórzy eksperci wieszczą ich rychły upadek, inni z kolei, najczęściej powiązani z rządem, starają się zapewniać o ich stabilności. Być może jednak bardziej zasadne byłoby pytanie nie o to, czy systemy emerytalne wytrzymają proces starzenia się społeczeństw, ale czy gospodarki tych krajów zdołają je utrzymać?

Trzeba mieć na uwadze, że systemy emerytalne nie dotyczą tylko ludzi w podeszłym wieku. Ich podstawą jest tak zwana umowa czy też solidarność pokoleniowa, polegająca na tym, że ci, którzy pracują, opłacają bieżące emerytury ludzi starszych, nieaktywnych zarobkowo. Na tej zasadzie oparty jest główny, pierwszy filar systemu emerytalnego, tzw. Pay-As-You-Go system.

Świadczenia tego rodzaju są objęte gwarancją państwową, co oznacza, że jeśli brakuje środków ze składek, to budżet państwa finansuje niedobór. Trudno tu jednak mówić o pełnej gwarancji, bowiem w przypadku kryzysu, gdy brakuje pieniędzy w budżetowej kasie, emerytury przestaną być wypłacane. Tak było w Grecji, tak też może się stać w każdym kraju, który straci zaufanie inwestorów i nie będzie mógł zaciągać kolejnych długów ani „dodrukowywać” pieniędzy z powodu rezygnacji z prowadzenia samodzielnej polityki pieniężnej na rzecz Europejskiego Banku Centralnego.

Państwowe fundusze ubezpieczeń społecznych na ogół nie są w stanie pokryć całości swoich wydatków1)Emerytury w 2015 roku finansuje w dużej mierze budżet państwa, Source: Onet 2015-11-23. Wówczas z pomocą przychodzi rząd, który pokrywa deficyt poprzez dotację. Przykładowo w Polsce w kasie Funduszu Ubezpieczeń Społecznych (FUS) w 2015 roku zabrakło, bagatela, 46 mld zł (11 mld euro)2)ZUS poinformował, że w kasie zabrakło 45,9 mld zł, Source: MamBiznes 2016-04-19. To niewielki procent krajowego PKB (ok. 3%), ale za to znaczny odsetek wydatków budżetu państwa (ok. 10%) i ogromna część wydatków FUS-u (ponad 20%). Efektywność finansowa takich funduszy na poziomie 80% to nic szczególnego.

Utrzymanie stabilności będzie coraz trudniejsze, a to z prostej przyczyny: coraz więcej ludzi będzie odchodzić na emeryturę i coraz dłużej pobierać świadczenia, a na dodatek kurczyć się będzie grupa ludzi pracujących, czyli składających się na bieżące emerytury. Dające się do przewidzenia oczywiste i nieuniknione skutki to niższe świadczenia (które i tak już teraz nie są wysokie) i wyższy wiek emerytalny (przekraczający nawet 70 lat).

Co to jednak oznacza w rzeczywistości? Załóżmy, że stosunek pomiędzy funduszem emerytalnym a osobą oszczędzającą na emeryturę jest podobny do stosunku pożyczkobiorca-pożyczkodawca, tylko że w tym przypadku obywatel odgrywa rolę banku (udziela funduszowi środków, wierząc, że je odzyska w przyszłości z zyskiem), a fundusz pełni rolę konsumenta (pobiera pieniądze teraz, by oddać je po latach). Taki długoterminowy kredyt.

Co by powiedział bank, gdyby klient powiedział tak: nie oddam pieniędzy po 25 latach, ale po 27. I nie będę spłacał rat w wysokości 1000 euro, ale 800 euro. Taka sytuacja oznacza jedno: klient banku (w naszym przypadku fundusz emerytalny) jest niewypłacalny i konieczna jest restrukturyzacja długu, która polega na tym, że podnoszony jest wiek przechodzenia na emeryturę i obniżane są świadczenia (zaciągnięty dług nie jest wypłacany w całości) lub podwyższane składki (klient banku domaga się powiększenia pożyczki). Systemy emerytalne są już de facto niewypłacalne. Istnieją tylko dzięki gwarancji państwa. Wiara w ich utrzymanie zależy jedynie od tego, czy wierzymy w wieczną wypłacalność zadłużonych po uszy rządów.

Należy zadać więc pytanie, czy sensowne jest utrzymywanie systemów emerytalnych, które (1) nie są w stanie zapewnić emerytom zaspokojenia podstawowych potrzeb życiowych i (2) w coraz większym stopniu obciążają możliwości rozwoju gospodarki. Radykalni wolnorynkowcy właśnie w systemach emerytalnych dopatrują się przyczyny obecnych problemów demograficznych: niegdyś posiadanie dzieci było gwarancją posiadania opieki na starość. Obecnie nie mamy dzieci, a gwarancja opieki ze strony państwa okazuje się być bez pokrycia.

Bez znaczącego uszczuplenia systemów emerytalnych zachodnie gospodarki są skazane na dekady zastoju. Wyjaśnijmy pokrótce dlaczego. Po pierwsze, nie proporcja osób w wieku emerytalnym (65 i wyżej) do osób w wieku produkcyjnym (15-64) jest ważna, jak to przedstawiają oficjalne raporty, ale proporcja tych pierwszych do liczby osób aktywnych zawodowo. Tę proporcję nazywamy współczynnikiem aktywności zawodowej. Niemała część społeczeństwa w wieku produkcyjnym nie pracuje (uczniowie, studenci, kobiety zajmujące się domem i osoby bezrobotne nieszukające pracy lub działające w szarej strefie) a przez to nie dokłada się do systemu emerytalnego. Spośród znaczących krajów Unii Europejskiej negatywnym przykładem są Włochy, gdzie współczynnik aktywności zawodowej wynosi zaledwie 64%. We Francji jest to 71%, a dla porównania w Holandii – 80%3)Jako procent aktywnych zawodowo (zatrudnionych i bezrobotnych) spośród osób w wieku 15-64 lat; Employment and activity by sex and age – annual data, Source: Eurostat 2016-04-25. Jeszcze gorzej przedstawia się sytuacja w USA, gdzie wskaźnik ten wynosi 63%. Oficjalne bezrobocie w Stanach Zjednoczonych to 5%, natomiast we Włoszech aż 12%.

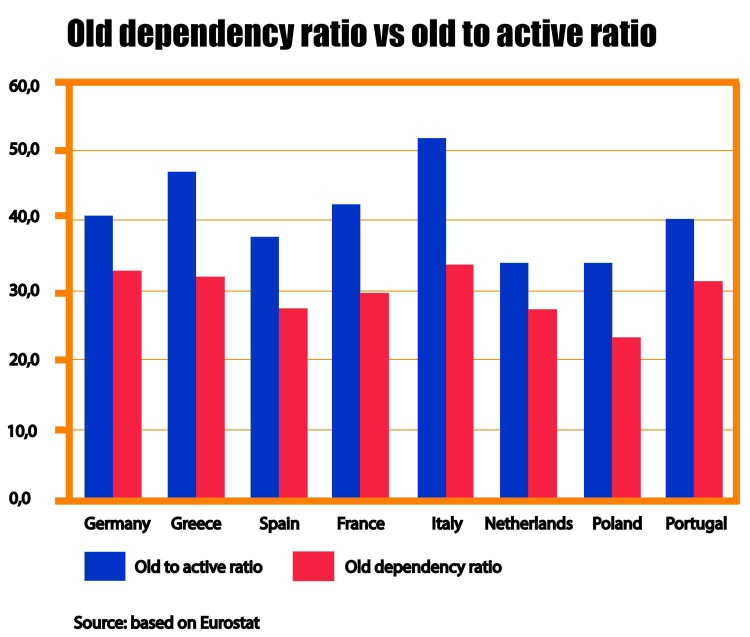

Wykres 1.

Wykres 1. prezentuje różnicę pomiędzy współczynnikiem obciążenia ludźmi starszymi a współczynnikiem obciążenia siły roboczej ludźmi starszymi w 2014 roku. Jak widać, we Włoszech już obecnie na jednego emeryta przypada prawie dwie osoby aktywne zawodowo. Czyli mniej więcej dwóch pracowników składa się na jednego emeryta. Zgodnie z szacunkami zespołu GEFIRA, sytuacja ta będzie się pogarszać. Około 2030 roku w niemal każdym analizowanym kraju jedna emerytura będzie wypłacana ze składek dwóch pracowników. Czyli każdy z nich będzie musiał oddać około 300-500 euro z własnej pensji, by zapewnić opiekę ludziom starszym. Obecnie w Unii Europejskiej koszt utrzymania jednego emeryta rozkłada się przeważnie na około trzech pracowników.

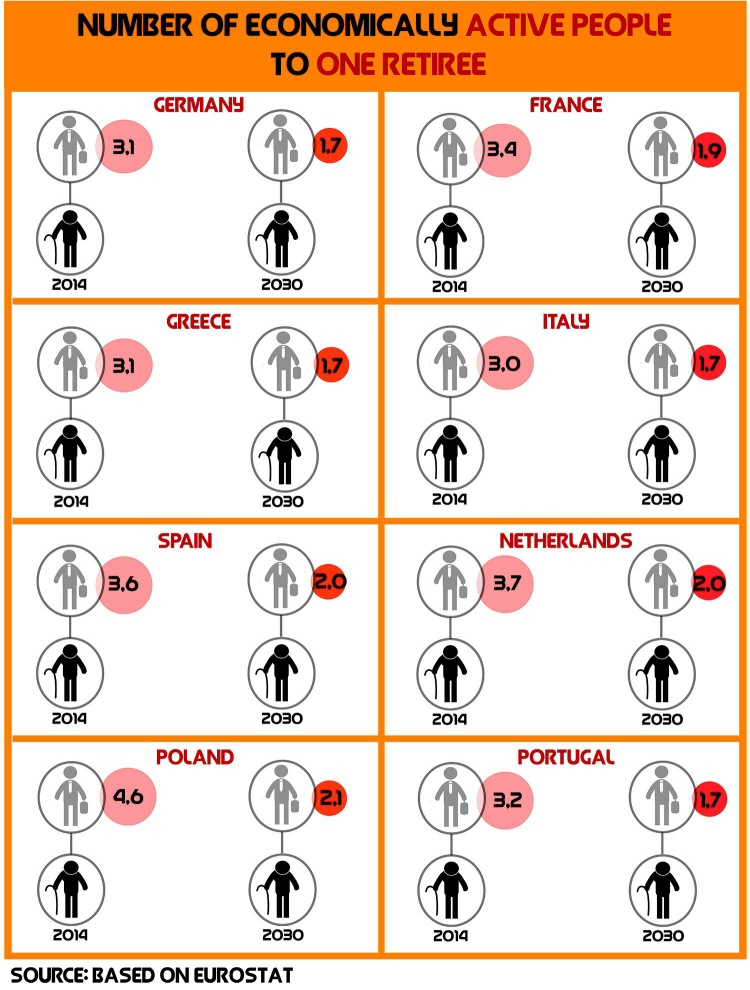

Wykres 2.

W wyniku coraz większego obciążenia siły roboczej składkami emerytalnymi, dochody dyspozycyjne nie będą wzrastały (raczej wątpliwe, by wzrost płac realnych był szybszy od wzrostu „oskładkowania”). Jeśli ludzie nie będą mieli więcej pieniędzy, to nie będzie rosła konsumpcja – główny napęd gospodarki. Jeszcze gorzej będzie z inwestycjami, które pochodzą z oszczędności (ich wzrost w głównej mierze wynika ze wzrostu dochodów). Efekt jest oczywisty – tempo wzrostu gospodarczego będzie niskie.

Nie należy też liczyć na wzrost wydajności pracy, gdyż ta poprawiła się dzięki inwestycjom kapitałowym. A skoro nie będzie oszczędności, nie będzie inwestycji prywatnych. Będzie także brakować inwestycji publicznych, bowiem rządy europejskie są ograniczone 3%-owym limitem deficytu budżetowego. Siła robocza nie będzie też z taką łatwością wchłaniała nowych rozwiązań; spowolni się również zjawisko tak zwanego „uczenia się przez działanie” (‘learning by doing’) z tej prostej przyczyny, że ludzie starsi wolniej przyswajają sobie wiedzę i umiejętności. Ponadto wysokie bezrobocie wśród młodych wytworzy całą generację ludzi bez doświadczenia zawodowego. Oficjalna stopa bezrobocia obejmująca ludzi młodych wynosi we Włoszech 37%, we Francji 25%, a w USA 10%, tyle że rzeczywiste liczby są prawdopodobnie znacznie większe.

Perspektywy wzrostu gospodarczego są więc kiepskie, zwłaszcza że nie możemy liczyć na wzrost przez zadłużenie ze względu na obecny „nawis długu” (‘debt overhang’). Państwo, jako gwarant emerytur, będzie musiało przeznaczać na nie coraz większe sumy pieniędzy, mając do czynienia z jednoczesnym brakiem wzrostu dochodów (stałe dochody ludności = stałe wpływy podatkowe).

Sytuacja demograficzna w Europie odbija się negatywnie na kondycji systemów emerytalnych. Ponieważ jednak systemy te są państwowe, ich słaba wydolność finansowa może zagrozić stabilności krajowych budżetów, a co za tym idzie, całych gospodarek. Przesuwanie wieku emerytalnego w górę będzie trwało dopóty, dopóki liczba osób objętych świadczeniem nie zostanie zmniejszona być może nawet o połowę.

Paradoksalnie, współczesny system finansowy uniemożliwia wsparcie obecnych zobowiązań emerytalnych w Europie. Bezrobocie wśród młodych i niskie wskaźniki aktywności zawodowej nie ułatwiają sprawy. Powiększanie siły roboczej w Europie poprzez imigrację tylko pogorszy sytuację, skoro we Włoszech, jednej z głównych europejskich gospodarek, zatrudnienie znajduje zaledwie 56% osób w wieku produkcyjnym4)Jako procent zatrudnionych spośród osób w wieku 15-64; Employment and activity by sex and age – annual data, Source: Eurostat 2016-04-25. Destrukcja konceptu społecznej solidarności jest konsekwencją błędnej polityki a nie prawem natury.

References

| 1. | ↑ | Emerytury w 2015 roku finansuje w dużej mierze budżet państwa, Source: Onet 2015-11-23 |

| 2. | ↑ | ZUS poinformował, że w kasie zabrakło 45,9 mld zł, Source: MamBiznes 2016-04-19 |

| 3. | ↑ | Jako procent aktywnych zawodowo (zatrudnionych i bezrobotnych) spośród osób w wieku 15-64 lat; Employment and activity by sex and age – annual data, Source: Eurostat 2016-04-25 |

| 4. | ↑ | Jako procent zatrudnionych spośród osób w wieku 15-64; Employment and activity by sex and age – annual data, Source: Eurostat 2016-04-25 |

Źródło: shutterstock.com

Źródło: shutterstock.com