Damit die öffentlichen Finanzen gesund sind, muss die Wirtschaft krank sein

Der fiskalische Konservatismus Deutschlands und der Niederlande begrenzt deutlich das Wachstumspotenzial der beiden Länder. Die 45% im Forschungsnetzwerk AIECE wirkenden Wirtschaftswissenschaftler und Think-Tanks halten die derzeitige Geldpolitik in der Euro-Zone für zu restriktiv, für richtig hingegen nur 25%. Die befragten zeigten insbesondere auf die Regierungen Deutschlands und der Niederlande hin als diejenigen, die ihre Wirtschaften nur mangelnd fördern. Das Haushaltsdefizit dieser beiden Länder wird in diesem Jahr 1,6 % des BIPs für das Erstgenannte und 2 % des BIPs für das Zweitgenannte betragen. Zum Vergleich: Im Falle von Italien sollen es 4,4% und in Frankreich 5,3% sein. Gleichzeitig kämpfen viele Länder mit einer viel höheren Inflation als etwa die zwischen Rhein und Oder. Es ist wie zwischen Amboss und Hammer: entweder gibst du weniger Geld für die Förderung der Unternehmen aus und führst somit zur Verlangsamung der Wirtschaft und letzten Endes zur Rezession im Land (Deutschland, Niederlande), oder aber steigerst die Staatsverschuldung und das Haushaltsdefizit durch übermäßige Ausgaben, pumpst Geld in die Wirtschaft, was die Inflation mit sich bringt (Italien, Frankreich).

Im Jahr 2023 zahlte es sich aus, eine expansive Finanzpolitik zu betreiben, die eine Rezession zu vermeiden ließ. Beim BIP ersetzten die höheren Staatsausgaben in Italien und Frankreich die sinkende Nachfrage, was zu positiven Wachstumsraten führte. Länder, die ihre Fiskalpolitik abkühlten, erzielten geringere Wachstumsraten und bezahlten dafür in einigen Fällen mit einer Rezession (Siehe die Niederlande, wo nach den neuesten Angaben das BIP um 0,3% zum vorigen Jahr gefallen ist). Dänemark sticht aus diesem Muster heraus, da es trotz seiner restriktiven Finanzpolitik ein Wachstum von fast 2 % erzielte. Es ist jedoch erwähnenswert, dass das Wirtschaftswachstum durch den großen Erfolg von Novo Nordisk, dem Hersteller von Medikamenten zur Gewichtsreduktion, stark angekurbelt wurde. Ohne die Pharmaindustrie wäre das BIP da wahrscheinlich nur leicht gewachsen.

Gleichzeitig muss man bemerken, dass die höhere Inflation in Ländern mit einer expansiveren Finanzpolitik darauf zurückzuführen ist, dass da die Staatsausgaben auf Kostenschocks reagieren mussten. So haben beispielsweise Länder, die aufgrund eines höheren Anteils von Nahrungsmitteln und Energie am Warenkorb anfälliger für Angebotsschocks sind, umfassendere und länger anhaltende Abschirmungsmaßnahmen für Normalverbraucher ergriffen. Die Rückmachung dieser Maßnahmen geht jedoch langsam, was auch den Desinflationsprozess verlangsamt.

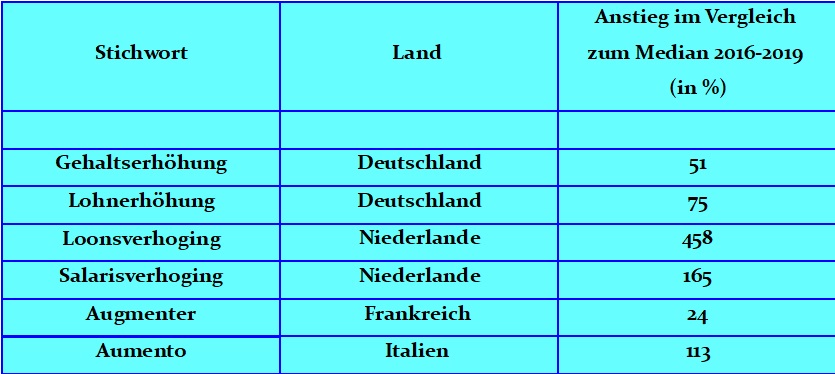

Eine neue Bedrohung für die Inflation ist die Eskalation der Lohnforderungen in den großen EU-Volkswirtschaften. Die Zahlen der Europäischen Zentralbank (EZB) deuten darauf hin, dass das Wachstum der Tariflöhne im vierten Quartal mit knapp 3 % stabil war. Gleichzeitig werden diese Zahlen mit einer beträchtlichen Zeitverzögerung veröffentlicht und zeigen ein eher veraltetes Bild, das die laufenden Verhandlungen zwischen den Arbeitgebern und -nehmern außer Acht lässt. Ein völlig anderes Bild ergibt sich aus den Daten der Internetrecherche, wo die Fragen nach Lohnerhöhungen in fast allen großen EU-Wirtschaften historische Höchststände erreichen. So suchen niederländische Internetnutzer heute doppelt häufiger nach Suchbegriffen, die sich auf Lohnerhöhungen beziehen, als 2016-2019, also vor der Pandemie. In einem solchen Umfeld ist eine schnelle Desinflation höchst unwahrscheinlich.

Quelle: Google Trends

Zusammenfassend lässt sich sagen, dass sich die Auswirkungen der Fiskalpolitik im Jahr 2023 als recht intuitiv und lehrbuchmäßig erwiesen haben, auch wenn es erwähnenswert ist, dass sich die Folgen einiger Fiskalinstrumente auch über einen längeren Zeitraum als nur einige Quartale zeigen werden (z. B. Investitionen, Bildungsausgaben usw.). Länder, die eine expansive Fiskalpolitik verfolgten, mussten eine höhere Inflation in Kauf nehmen, konnten aber eine Rezession vermeiden, während Regierungen, die sich auf die Unterstützung der Zentralbank konzentrierten, eine Rezession/ein schwächeres Wachstum in Kauf nehmen mussten, dafür aber am Ende des Jahres niedrigere Inflationsraten erzielten.