Nach vielen Jahren der Prosperität ist für die amerikanische Schieferbranche schwere Zeit gekommen. Ein dramatischer Rückgang der Produktion ist unvermeidlich und viele Firmen, die das Erdöl aus Schiefern gewinnen, sich noch am Bankrottrande befinden werden. Die Aktiva dieser Firmen werden an grössere Hersteller übergehen, was die Konzentration auf dem Markt noch vergrössern kann. Die Unabhängigkeit Amerikas im Bereich der Energieerzeugung kann nur durch den Eingriff des Staates gerettet werden. Es handelt sich um Aufhebung administrativer Einschränkungen des Exportes. Auch der im September gefasste Beschluss der FED über Einstellung der Erhöhung von Prozentsätzen war mit übermässiger Verschuldung verbunden. Die amerikanische Schieferölindustrie hält sich über Wasser, aber es reicht nicht aus, um einen Zusammenbruch der ganzen Branche zu vermeiden. Aus unseren Analysen geht hervor, daß die Einzelkosten der Produktion zwar gesunken sind, doch nicht in dem Mass, um die Verlusste aus den niedrigen Erdölpreisen ausgleichen zu können. Amerikanische Erdölproduktion im Vergleich zu dem Höchstwert vom April ist bereits um 400 Tausend Barrels täglich gesunken. Wir schätzen, daß auch im nächsten Jahr die nächsten zwei oder drei Millionen Barrels weniger produziert werden.

Noch vor einigen Monaten, als der Ölpreis sich erhöhte, schien amerikanische Schieferölindustie auf schlechte Zeiten vorbreitet zu sein. „ OPEC wird die Schiefer-Revolution nicht bremsen”1,

„OPEC hält die Schieferölindustrie nicht auf”2– dröhnten die Kopfzeilen. Und dennoch, nach den letzten Veröffentlichungen der Regierungsagentur Energy Information Administration (EIA) können OPEC und Saudiarabien jubeln.

Im Juli prognostizierte die EIA für das Jahr 2016 ein Wachstum des Angebots für amerikanisches Schieferöl. Diese Schätzungen mussten jedoch neuen Umständen angepasst werden. Im Vergleich zur ersten Hälfte des Jahres 2014 ist der Ölpreis um 47% gesunken3, obwohl er im Juni, die Höhe von 60 USD überstieg und um 40% über seinem niedrigsten Niveau vom März (43 USD pro Barrel4) höher lag. Die naheliegende Zukunft sieht beunruhigend aus. Die EIA schätzt ein, daß der durchschnittliche Ölpreis im Jahr 2016 lediglich bis zu 59USD steigen wird. Aktueller Durchschnittspreis des Jahres 2015 liegt bei 54 USD5.

Hauptfaktoren, die sich auf den Ölpreis auswirken, sind zur Zeit wirtschaftliche Lage Chinas und die Erwartung des Nachfrageanstiegs auf aufgehenden Märkten. In letzten Monaten scheint der Ölpreis eng mit dem chnesischen PMI-Index (dem Indikator wirtschaftlicher Aktivität der Industrie) verbunden zu sein. Dieser ist im August um 47% gesunken und hat damit sein niedrigstes Niveau der letzten sechs Jahre erreicht. Auch die immer grössere Unsicherheit bezüglich asiatischer Entwicklungsländer schlägt sich darauf nieder6.

Parallel dazu wächst immer noch globales Angebot. Am Horizont erscheint Iran mit seinen Reserven, die infolge der Aufhebung von Sanktionen im nächsten Jahr auf den Markt kommen.

Es kommt noch hinzu, daß das iranische Ölangebot die Reduktionsquoten amerikanischer Hersteller zweifach übersteigen wird7. All das zusammen wirkt sich auf den Preisanstieg negativ aus.

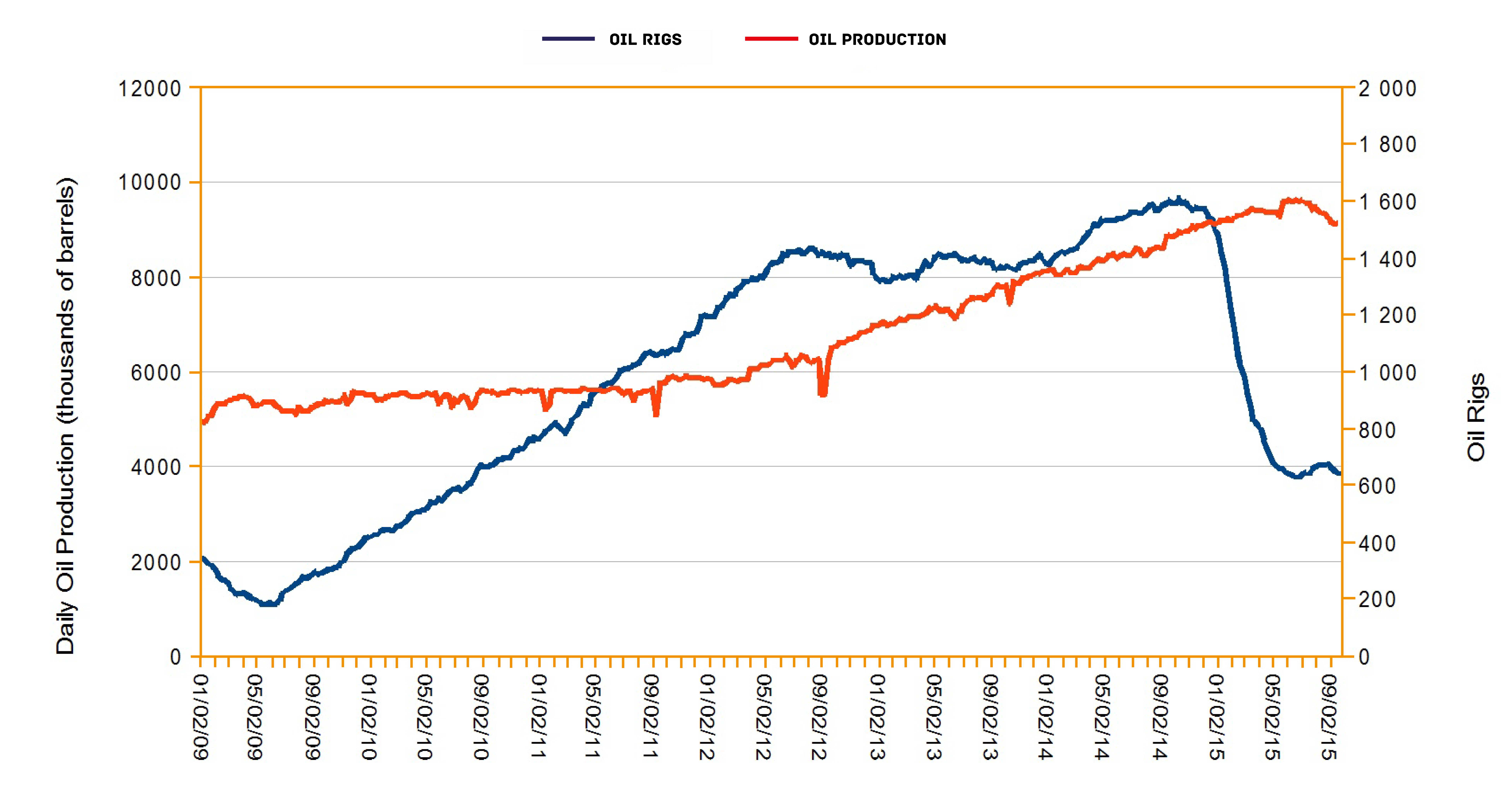

Niedrige Preise zwingen amerikanische Schieferölhersteller ihre Ausgaben zu kürzen und die Produktion einzuschränken. Der höchste Stand der Produktion war im April 2015. Dann begann sie

so schnell zu sinken, wie sie früher gewachsen war8. Laut Angaben von Baker Hughes Inc. (einer Servicegesellschaft für Bedienung der Ölfelder), ist die Zahl von Bohrlöchern zwischen Oktober 2014 und August 2015 um mehr als eine Hälfte, d.h. von 1609 bis zu 670 gesunken9.

Quelle: EIA

Quelle: EIA

Unter gegebenen Umständen sind die Produktionskapazitäten eingeschränkt. Laut Schätzungen von EIA würde in USA die Erdölproduktion bis zur zweiten Hälfte 2016 weiter senken. Ein gewisser Anstieg sollte sich erst gegen Ende des nächsten Jahres merken lassen, wenn der Preis beginnt sich aufzurappeln. Durchschnittlicher Produktionssausstoß pro Tag sollte in 2016 um 300 000 Barrel niedriger sein als in 20155. Laut unserer Analysen sind diese Schätzungen sowieso zu optimistisch. Bei der Bohrlöcherzahl aus dem Jahr 2010 wird die Produktion amerikanischer Erdölindustrie im Vergleich zu deren aktuellen Lieferzahlen um ca. 4 Mio. Barrel täglich geringer sein.

Das ist die Folge schlechter Qualität der Gewinnung. Die Schieferbohrlöcher ermöglichen lediglich eine kurzfristige Gewinnung. Von dem Moment an, wenn eine neue Tiefbohrung beginnt zu funktionieren, fängt auch die Gewinnung an zu sinken. Innerhalb von drei bis fünf Jahren liefert eine solche Bohrung nur noch kaum 20% der Anfangsgewinnung.

Variable Kosten der Nutzung eines Schieferbohrlochs belaufen sich auf ca.20 USD pro Barrel. Das erlaubt das Bohrloch sogar bei aktuellen Preisen zu unterhalten. Damit die Gesamtkosten eines Bohrlochs in Grenzen von 35 bis 40 USD pro Barrel liegen, müssen amerikanische Schiefer-Firmen den Preis von 57 USD für ein Barrel erhalten. Die meisten Hersteller erhalten Preise, die niedrieger sind als der Marktpreis, was ihre Probleme noch grösser macht. Dazu kommen auch noch die Transportkosten und verschiedene andere Marktbediengungen.

Die Mainstream-Medien aus dem Bereich der Finanzen versuchen Investoren damit zu beruhigen, daß die an ein Erdölbohrloch anfallende Produktion steigt. Man vergisst aber hinzuzufügen, daß die an eine Bohrung anfallende Produktion sinkt. Die Hersteller bohren jetzt mehr als eine Bohrung pro eine Bohrinsel. Die Erdölproduktion ist ein wenig kostengünstiger geworden, das ist aber nicht ausreichend um den niedrigen Erdölpreis auszugleichen1.

Die Branche fängt an zusammenzubrechen. In der ersten Jahreshälfte verloren amerikanische Schieferölhersteller über 30 Mld.USD. Sie kämpfen um ihr Überleben, aber die Zunahme der Plaiten und Restrukturierungen ist vorauszusehen10.

Zum Teil sind es sehr verschuldete Firmen. Sie müssen das Erdöl pumpen, um für die Rückzahlung der Kredite notwendige Mittel zu erwirtschaften11. Diese Hersteller verloren die Fähigkeit der flexiblen Anpassung ihrer Produktion an den aktuellen Erdölpreis12.

Mehr noch, die Refinanzierung der Verschuldung durch die Aufnahmen neuer Kredite ist teurer geworden. Die Prozentsätze der Krediteröffnung sind in der gesamten Wirtschaft für den Energiesektor am höchsten3. Die Prüfinstitutionen warnen sogar vor dem Risiko der Kreditgewährung den Schiefer-Firmen, die in der ersten Jahreshälfte 2015 den Wert der Schulden aber auch die Höhe des Eigenkapitals um 44 Mrd. erhöht haben4.

Geringere Einnahmen können die Schiefer-Konzerne durch Absicherung gegen finanzielle Verluste ausgleichen., was in der ersten Jahreshälfte dieses Jahres eine wesentliche Erleichterung war. Für die gesamte Branche belief sich die Höhe dieser Aktiva auf 9 Mrd. USD3. Viele von diesen Kreditabsicherungsmitteln werden bald erlöschen. Die Kürzung dieser Kreditlinien durch Banken kann eine Welle von Plaiten10, sowie einen riesigen Ausverkauf11 der Vermögenswerte verursachen.

Wahrscheinlich wird Oktober ein Zeitraum der Marktverwirrung sein. In demselben Zeitraum wird zum zweiten Mal in diesem Jahr eine Rücklagenbewertung durch Banken vorgenommen werden. Diese Ermittlung dient den Banken zur Festlegung der Leihquoten11. Dessen Folge werden für manche Firmen Probleme mit Ansammlung von Mitteln, die für Rückzahlung der Verbindlichkeiten und Deckung der Investitionsausgaben ausreichen könnten3.

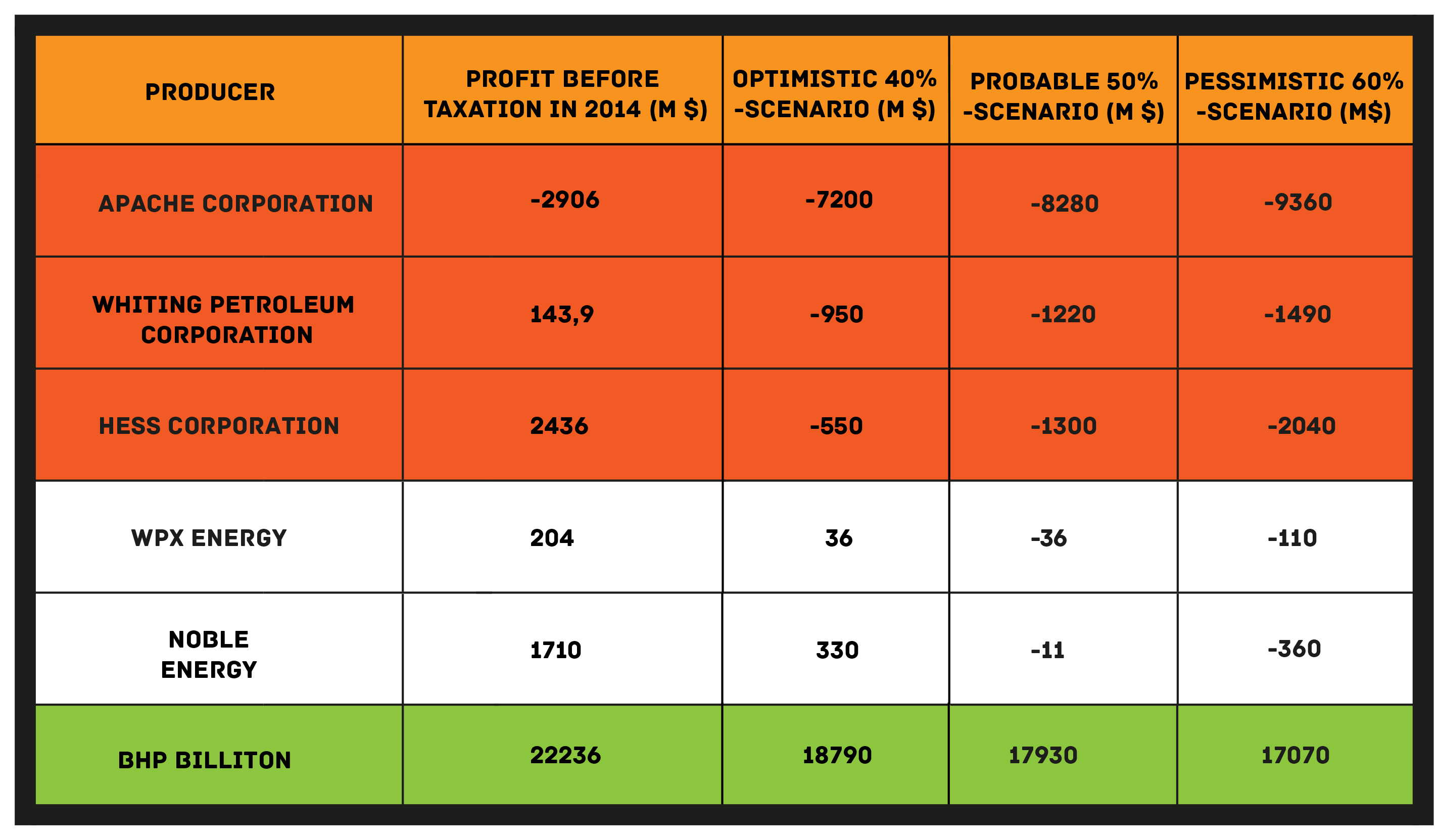

Da die Turbulenzen heraufziehen, beschloss unser Team zu prüfen, welcher von Schieferherstellern die Chance hat, im Jahr 2015 im Plus zu bleiben. Wir haben die Angaben der Produktion, der Kosten, Erlöse und Gewinne aus früheren Finanzberichten von sechs grossen Unternehmen analysiert. Anschliessend haben wir drei Prognosen möglicher Senkung der Einnahmen aus der Erdölgewinnung um 40%, 50% und 60% gebildet. Dabei haben wir einen fixen Wert sonstiger Kosten und Erlöse auf dem Niveau des Jahres 2014 angenommen. Im Endeffekt haben wir

den Gewinn vor Steuern für jedes dieser Szenarios errechnet. Die Ergebnisse sollten nachweisen, ob die gegebene Firma auf die Senkung der Einkünfte vorbereitet war, oder nicht.

Die Tabelle 1. Der Gewinn vor Steuern im Jahr 2014 und die Vorsteuergewinne in 2015, laut der Prognosen für eine 40%, 50% und 60%-ige Senkung der Erlöse aus Erdölgewinnung beim Niveau der Kosten und sonstiger Erlöse aus 2014.

Die Tabelle 1. Der Gewinn vor Steuern im Jahr 2014 und die Vorsteuergewinne in 2015, laut der Prognosen für eine 40%, 50% und 60%-ige Senkung der Erlöse aus Erdölgewinnung beim Niveau der Kosten und sonstiger Erlöse aus 2014.

Die Zahlen weisen eindeutig darauf hin, dass die meisten Firmen vor dem Bankrott stehen, was die letzten Finanzangaben schildern. In tiefster Krise ist Apache Corporation aus Texas. Schon in 2014 hatte sie Probleme, und das Jahr beendete sie mit einem Verlust von fast drei Mrd. USD. Das Jahr 2015 verspricht sich noch schlechter! Für die erste Hälfte dieses Jahres verzeichnete Apache Erlöse, die um 50% niedriger sind als im Vorjahr, was sich auf die Höhe des Verlustes von 13 Mrd.(USD) auswirkte. Im vergleichbaren Zeitpunkt des Vorjahres war es ein knapper Gewinn. Die Hauptursache des Zusammenbruchs ist vor allem ein riesiger Anstieg der Erzeugungskosten des auf Erdöl und Gas bezogenen Anlagevermögens.

Ein einziges Unternehmen, welches keine Verluste erwirtschaftete ist BHP Billington. Dieses Unternehmen ist von Ölpreisen nicht so stark abhängig, weil es auch andere Rohstoffe, d.h. Kupfer, Eisenerz und Kohle fördert. Darüber hinaus, bildet die Gewinnung von Erdöl aus Schiefern nur einen Teil der Gesamterlöse aus Erdölförderung. Ein Drittel davon stammt aus Australien und verschiedenen anderen Ländern der Welt.Trotzdem wurde der Gewinn von BHP in der ersten Jahreshälfte 2015 deutlich spärlicher.

Das Jahr 2015 wird ein entscheidendes Jahr sein. Für amerikanische Schieferölhersteller kann es zu einem Anfang des Endes werden. Es kann sich jedoch zeigen, dass die Branche für die amerikanische Regierung aus strategischen Gründen wichtig ist. Ein Zusammenbruch dieser Branche würde bedeuten, dass die Rückkehr zur Abhängigkeit von OPEC-Staaten nötig ist.

Laut Berichten von US Census Bureau, wurde seit 2011 der Anteil von Erdöl und Gas am gesamten Import der USA von Jahr zu Jahr immer kleiner, während der Wert des Gesamtimports kontinuierlich zunahm. In Jahren 2011-2014 ging der Import von Erdöl und Gas um 84 Mrd. USD zurück. Im gleichen Zeitraum schrumpfte der Anteil der Handelsbilanz mit OPEC-Ländern am gesamter Handelsbilanz der USA von 23% bis zu knapp 10%. Die Schieferölproduktion zu retten, kann also strategische Gründe haben.

Eine der Möglichkeiten ist die Aufhebung der Exporteinschränkungen. Die Eröffnung des Globalmarktes für amerikanisches Schieferöl könnte die Inlandproduktion steigern lassen. Gleichzeitig würde sie für die Höhe der Erdölpreise keine grössere Bedeutung haben13. Für die Rettung der Branche würde die Beseitigung von Exporteinschränkungen ausreichen.

Ohne staatlichen Eingriff würde die „unsichtbare Hand” des Marktes amerikanische Schieferöllhersteller und somit die ganze Schieferölindustrie zum Bankrott führen.

Quellen

1. Saudi Arabia may go broke before the US oil industry buckles Source: The Telegraph 05-08-2015

It is too late for OPEC to stop the shale revolution. The cartel faces the prospect of surging US output whenever oil prices rise.

2. Why OPEC can’t stop the shale oil industry Source: Fortune 08-06-2015

Some might argue that shale drilling flourished only briefly when oil prices were high, but they’re forgetting that there hasn’t been much supply coming from conventional sources of energy.

3. This Week in Petroleum Source: EIA 10-09-2015

U.S. onshore producers face challenging times.

4. The Shale Patch Faces Reality Source: Bloomberg 06-08-2015

Shale producers lack the majors’ ability to remain afloat in an oil glut.

5. Short-Term Energy Outlook Source: EIA 09-09-2015

6. Short-Term Energy Outlook – suplement Source: EIA 09-09-2015

Market Prices and Uncertainty Report.

7. Shale producers clobbered by oil rout face added Iran supply Source: World Oil 10-09-2015

Shale oil producers already awash in a supply glut face added crude as early as next year after an agreement to ease sanctions on Iran cleared a Senate obstacle.

8. Monthly Crude Oil and Natural Gas Production Source: EIA 31-08-2015

9. Shale Oil Output Wanes as U.S. Producers Retreat in Bear Market Source: Bloomberg 10-08-2015

The shale fields that propelled the U.S. energy boom are expected to take another step back next month as producers reduce costs in the midst of a bear market.

10. US shale oil industry hit by $30b losses Source: 07-09-2015

Capital spending by listed US independent oil and gas companies exceeded their cash from operations by about $32b in the six months to June

11. Some U.S. oil companies need to die Source: CNN 05-08-2015

The American energy boom fueled the birth of hundreds of new oil companies. Now some of them may need to die.

12. Shale-Oil Producers Ready to Raise Output Source: The Wall Street Journal 13-05-2015

Bringing rigs back into service to test producers’ ability to react to rising crude prices.

13. Effects of removing U.S. Crude export restrictions depend on proce, resource assumptions Source: EIA 02-09-2015

A new study by the U.S. Energy Information Administration (EIA) on the potential implications of allowing more crude oil exports finds that effects on domestic crude oil production are key to determining the other effects of a policy change. Gasoline prices would be either unchanged or slightly reduced. Trade in crude oil and petroleum products would also be affected.