L’Arabie saoudite et la Russie sont convenues, le mardi 16 février, de geler leur production à son niveau de janvier si les autres pays s’unissent à l’initiative. Paradoxalement, ce n’était pas une bonne nouvelle pour le marché. Les investisseurs escomptaient à tort que la réunion à Doha aboutirait à des limitations dans la production du pétrole mais les coupures de production ne se feront pas jusqu’à ce qu’une partie ne reconnaisse pas sa défaite. La première victime potentielle de ce gel de production au niveau de l’offre excédentaire, ou autrement dit de cette guerre pétrolière, n’est pas l’industrie américaine du pétrole de schiste mais les pays en voie de développement qui sont les plus touchés par le bas prix du pétrole et les coûts élevés de la production.

Les déclarations d’Ali Al-Naïmi, le ministre du Pétrole de l’Arabie saoudite, et du ministre de l’Énergie de la Russie – Alexandre Novak, n’aideront pas le secteur mais contribuerons uniquement au maintien du statu quo à des prix inchangés. Cela résulte du fait que la production de pétrole de l’Arabie saoudite et de la Russie n’a pas beaucoup augmenté ces dernières années, alors ce ne sont pas ces pays qui sont responsables de la baisse du prix du pétrole. Ce n’est pas la compagnie Saudi Aramco qui a inondé le marché mondial de pétrole comme cela est présenté par le mainstream médiatique ; ce sont les États-Unis et son industrie du pétrole de schiste. Les producteurs les plus petits, les plus faibles et les plus pauvres subiront le plus fortement l’impact de cette guerre.

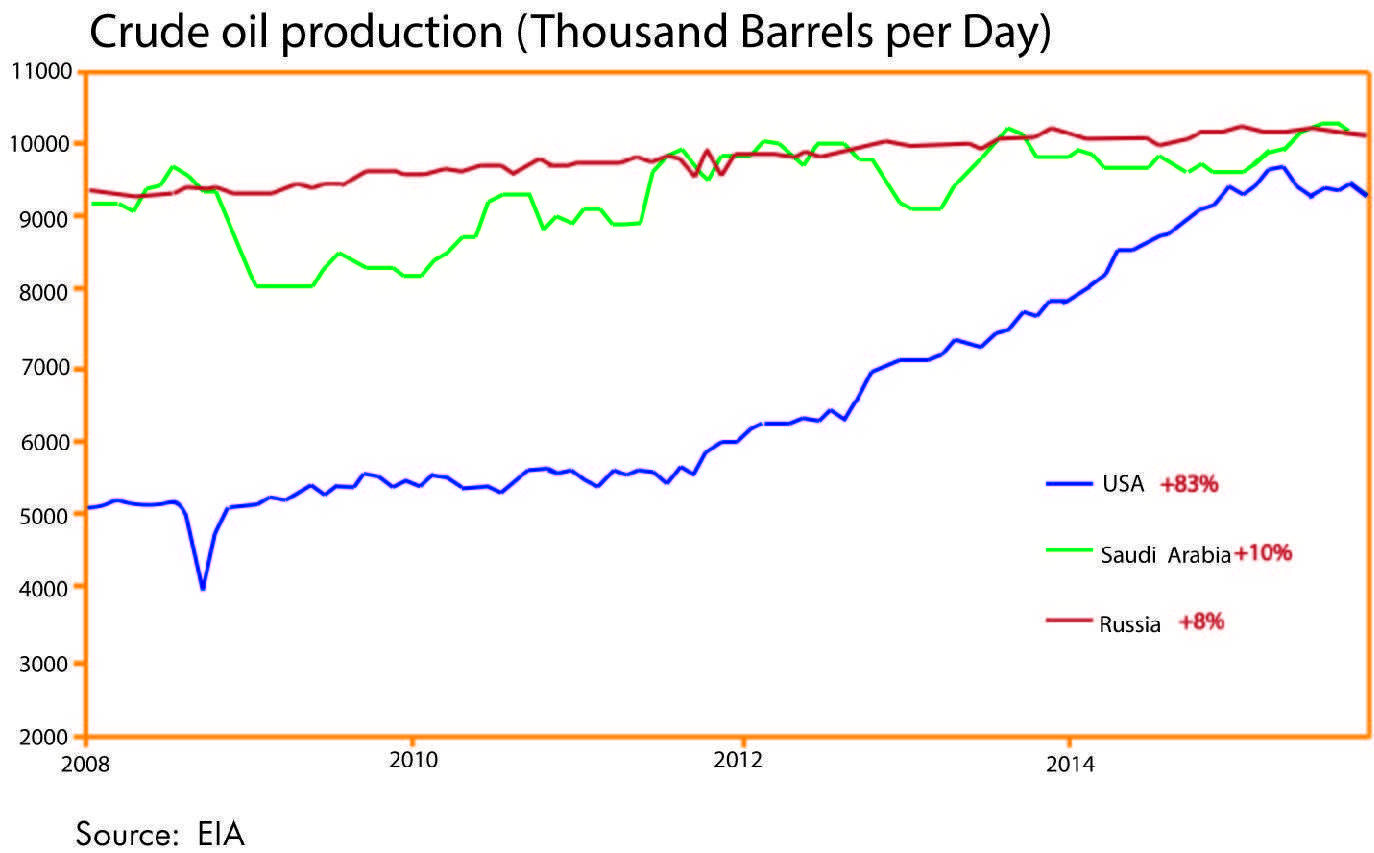

À partir de 2008, la production du pétrole en Arabie saoudite n’a augmenté que de 10 %, tandis que celle des États-Unis de 83 %. La production de la Russie n’a augmenté que de 8 %, mais ce pays a connu un boom pétolier au début du XXIème siècle. Aujourd’hui, ces trois pays détiennent 40 % de l’offre mondiale de pétrole. Un gel de production du Venezuela ou du Qatar n’apportera aucun changement sur le marché.

Tandis que le bas prix du pétrole est dangereux pour les budgets nationaux de la Russie et surtout de l’Arabie saoudite, pour les États-Unis qui sont toujours le principal importateur de pétrole au monde, le bas prix est généralement favorable, à l’exception de quelques états producteurs de pétrole de schiste comme le Texas ou le Dakota du Nord. Si les changements dans la production chez les grands potentats pétroliers ne sont pas réalisés, le prix du pétrole ne baissera jamais réellement à long terme.

Supposons maintenant que :

- L’Arabie saoudite ne réussisse pas à éliminer du marché les producteurs à coûts élevés du pétrole de schiste américain ou que le gouvernement américain ne le permette pas ;

-

La révolution de schiste américaine ne contribue pas à la dégradation des finances publiques de la Russie et de l’Arabie saoudite qui pourront s’endetter, réduire les dépenses publiques ou procéder à la dépréciation de leur monnaie pour maintenir l’équilibre ;

-

« les grands trois », malgré une forte concurrence, produisent toujours la même quantité de pétrole.

Est-ce un scénario possible ? Quelles en seraient les conséquences ?

Certains pays comme l’Irak, l’Iran ou le Nigéria voudraient augmenter leur production de pétrole pour prendre une petite part de ce marché envahi par les concurrents. Cela pourrait baisser le prix encore un peu. Cependant, les autres pays pourraient ne pas faire face à cette concurrence et pourraient s’enliser dans les problèmes ou même tomber dans le chaos. Quels sont ces pays ?

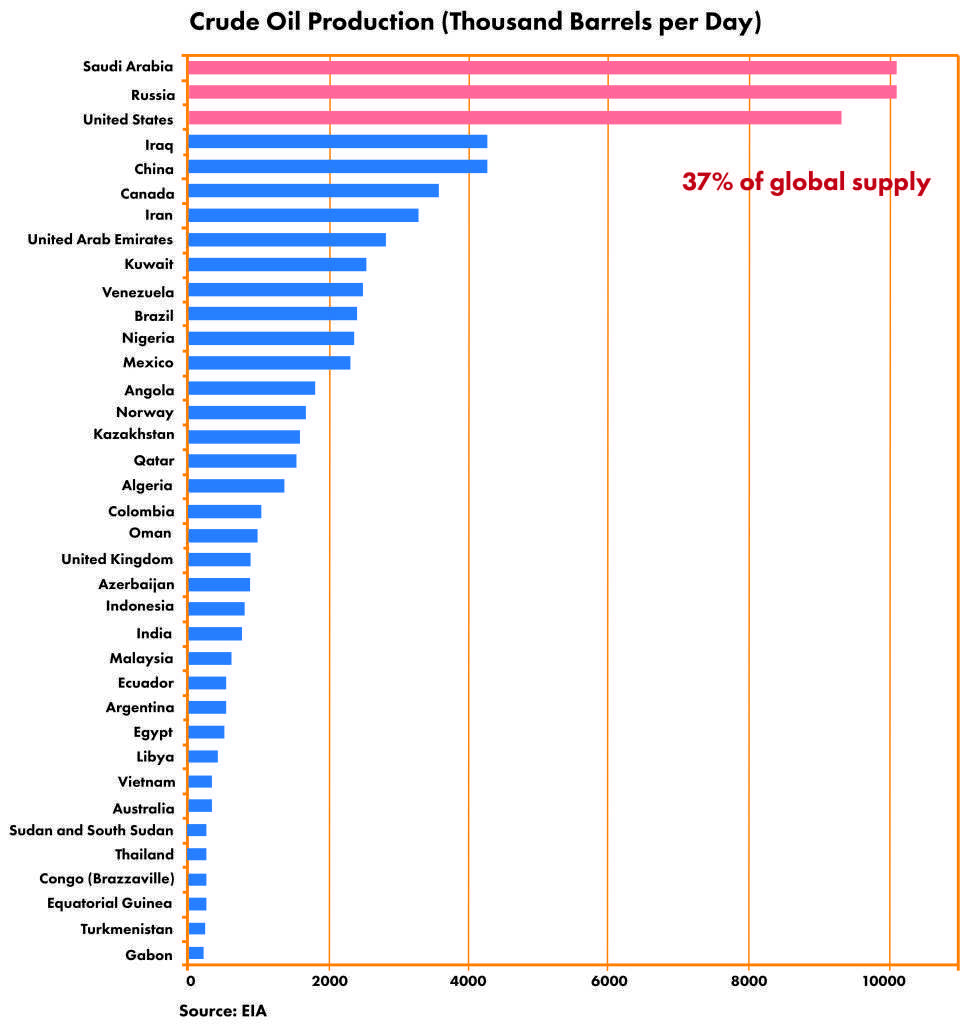

Comme on peut le voir, les producteurs les plus importants attendent avec impatience que les productions chinoise, canadienne, vénézuélienne, brésilienne, nigériane, mexicaine, angolaise, norvégienne, kazakhe, algérienne, azerbaïdjanaise et libyenne s’effondrent. La vente massive commencerait alors et les entreprises mondiales débuteraient leurs « récoltes ».

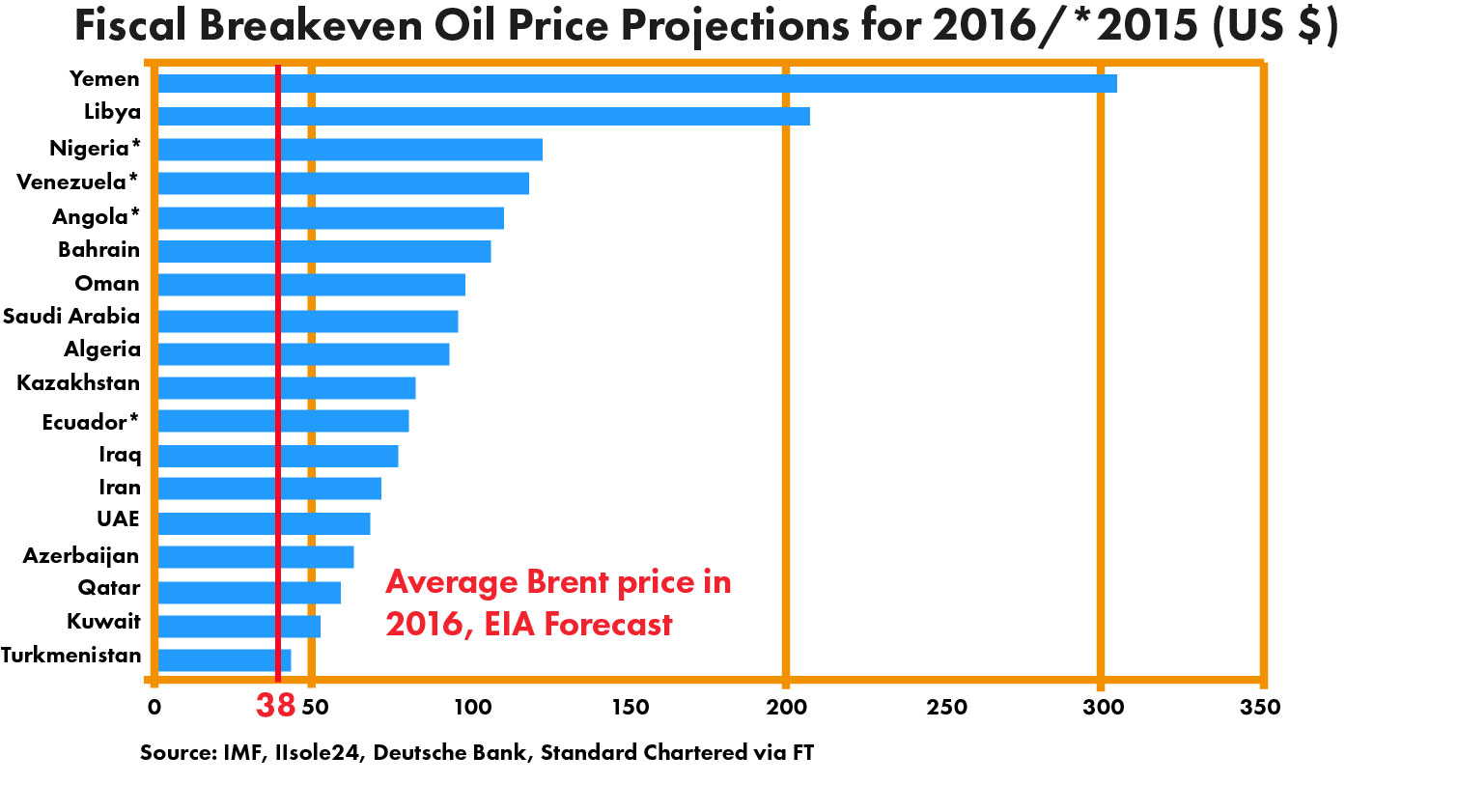

Ce sont les entreprises trop endettées qui pourraient faire faillite les premières, surtout celles dont le coût de production est très élevé, celles qui extraient le pétrole en eau profonde 1. L’OPEP espère que l’offre du pétrole en 2016 baissera dans les pays qui n’appartiennent pas au cartel comme la Norvège ou le Royaume-Uni où l’extraction d’un baril de pétrole engendre les coûts les plus élevés (respectivement 36,10 dollars et 52,50 dollars2). L’OPEP s’attend également à la baisse de la production aux États-Unis (une faible baisse), au Mexique, en Colombie, ainsi qu’au Kazakhstan et en Russie3.

Quel pourrait être l’impact sur les autres pays ? La Norvège et le Canada, comme cela a été déjà dit, devrait le plus probablement subir une récession. Mais ce sont la Libye et le Venezuela, c’est-à-dire les pays au bord de l’effondrement, qui sont dans une situation critique. Pour les pays comme le Yémen, le Nigéria, l’Angola et le Bahreïn (ce dernier a déjà subi une intervention militaire il y a quelques années) le prix du baril de pétrole doit dépasser 100 dollars pour qu’ils puissent équilibrer leurs budgets nationaux.

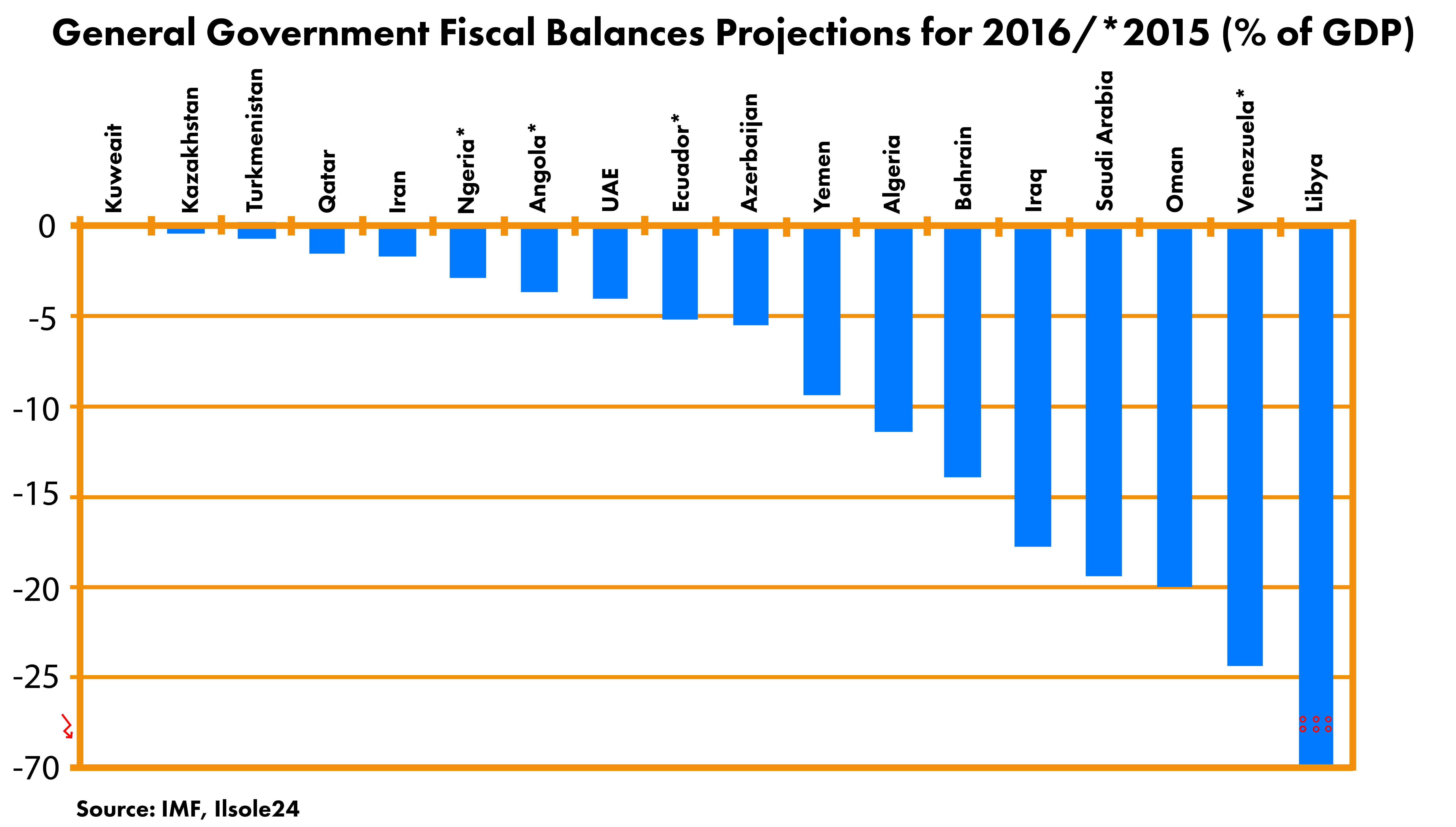

Le Venezuela, le Mexique, l’Équateur et la Colombie seraient fortement menacés par l’impact des changements sur le marché mondial du pétrole4. Pour le Venezuela, le contrat d’échange sur défaut de crédit (le CDS) était déjà au même niveau que celui de la Grèce trois moins avant sa faillite5. Une crise politique ne serait pas à exclure. Des émeutes éclateraient en Azerbaïdjan ; au Yémen et en Iraq sévirait une guerre civile. L’Algérie, le Bahreïn et l’Oman seraient les suivants.

.

L’apparition de problèmes en Arabie saoudite ne pourrait pas être exclue non plus, nous en avons déjà parlé dans le premier Gefira Anticipation Bulletin. Ceux qui ont le plus à perdre, à savoir leur stabilité, seront les premières victimes de cette guerre pétrolière.

1. Deepwater Sector In Deep Trouble, Source: Rigzone 2016-02-16

2. Crude Oil’s Total Cost of Production Impacts Major Oil Producers, Source: Market Realist 2016-01-13

3. OPEC Monthly Oil Market Report, Source: OPEC 2016-02-10

4. Sharply Lower Oil Prices Would Be Highly Damaging, Source: BMIResearch 2014-10-15

5. “Venezuela’s CDS is now at the same Level as Greece’s Three months before its Defaul”, Source: Zerohedge 2016-02-16