Każdy analityk i obserwator rynku wie, że rynki zawsze dążą do równowagi: po hossie następuje bessa. Sztuka polega na tym, by umieć się w tych zmianach odnaleźć i przy nich zarobić.

Gefira Financial Bullletin #19 is Available now

Obserwujemy od ponad roku, od wyboru Trump’ a na prezydenta, ogromną falę zaufania rynków do jego polityki i do siły gospodarki amerykańskiej. Główne wskaźniki amerykańskiej giełdy osiągają jeden po drugim wysokie, przełomowe wyniki. Inwestorzy spekulują na reformie podatkowej Trumpa, która zapowiada ogromne ulgi dla firm: podatek od osób prawnych zostanie obniżony z 35 do 20 procent. Prywatne gospodarstwa domowe również będą płacić niższe podatki, ale wszystkie specjalne ulgi zostaną zniesione, toteż na dłuższą metę reforma nie będzie oznaczała zmian dla większości obywateli, a dla najbiedniejszych będzie nawet niekorzystna. Trump podpisał przeprowadzoną przez Senat reformę w Boże Narodzenie, dlatego też teraz korekta jest bardziej prawdopodobna niż osiąganie dalszych przełomowych wyników, ponieważ rynkom brakuje siły napędowej dla dalszego wzrostu. To paradoksalne, ale dobre wieści ożywiają giełdy na krótko, po czym następuje czas realizacji zysków. Obecnie inwestorzy czekają, aż będą w stanie osiągnąć wymierne zyski w tym roku obrotowym, a potem będą je najprawdopodobniej realizować.

Source: Wikipedia

Sukces reform Trumpa może mieć również negatywny wpływ na notowania wielu firm europejskich, zwłaszcza tych, które generują dużą część zysków z eksportu do Ameryki (przemysł motoryzacyjny, na przykład firmy takie jak Daimler czy BMW). Reformy te mogą mieć wpływ na handel transatlantycki, ponieważ płatności dla przedsiębiorstw spoza USA mają być opodatkowane w wysokości 20%. A co gorsza, pojawia się pytanie, w jaki sposób ucierpi na tym PKB takich krajów jak Irlandia (której PKB w 2015 wzrosło o 32%), gdy straci on swój preferowany status?

O tym, że rynki czeka jakaś zmiana, świadczy również rozbieżność między cenami na giełdach a notowaniami niektórych walut i metali. Złoto zbliża się do psychologicznej granicy 1300 dolarów za uncję, od stycznia jen nie był w stanie przekroczyć 115 w parze USD/JPY. Złoto i jen są tradycyjnie uważane za bezpieczne przystanie. Dlaczego więc inwestorzy są tak sceptyczni, kiedy Ameryka kwitnie? W tym kontekście uderza również słabość dolara. Nowa reforma oznacza bowiem przede wszystkim wyższy deficyt budżetowy. O ile gospodarka Stanów Zjednoczonych nie wzrośnie o 5 do 6%, co pod względem demograficznym jest niemożliwe, zadłużenie Stanów Zjednoczonych będzie zdecydowanie się pogłębiać.

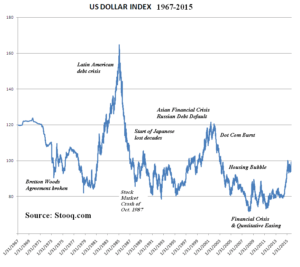

Indeks dolara amerykańskiego, który mierzy wartość dolara amerykańskiego za pomocą koszyka walutowego, pozostaje poniżej 95. Jeżeli rynek ufa Trumpowi tak jak Reaganowi, to indeks ten powinien osiągnąć wartości powyżej 120, nawet 150, jak to miało miejsce w czasie kadencji Ronalda Reagana.

To, co w 2018 r. może być wiatrem w plecy dolara, to bardziej rygorystyczna niż oczekiwano polityka pieniężna Fed. Inwestorzy pokładają zbyt dużą nadzieję na niską inflację, co będzie przeszkodą w podnoszeniu kluczowych stóp procentowych na kolejnych spotkaniach Rezerwy Federalnej USA. Uważamy jednak, że wyjątkowo dobry nastrój w gospodarce Stanów Zjednoczonych wywrze coraz większą presję na Fed, ponieważ inne dane z gospodarki są dobre. Obecnie 10-letnia rentowność amerykańskich obligacji skarbowych zbliża się do 2,4%. Kluczowe znaczenie ma jednak wskaźnik 2,6%: gdy odsetki od papierów wartościowych osiągną ten poziom, inwestorzy ograniczą swoje środki na amerykańskim rynku akcji, aby pozycjonować się na dolarowym rynku obligacji i rynku pieniężnym. Miałoby to prawdopodobnie niekorzystny wpływ na giełdy papierów wartościowych w innych krajach, zwłaszcza na rynkach wschodzących, ponieważ ucierpią one z powodu silnego dolara.

Spodziewamy się, że cena ropy będzie stale rosła i przewidujemy, że w 2019 roku wyniesie 100 dolarów. Gwałtowny wzrost cen ropy naftowej był katalizatorem kryzysu finansowego z 2008 roku i kryzysu euro z 2011 roku. Wysokie ceny ropy naftowej będą katalizatorem kryzysu demograficznego w 2020 r., wobec którego dwa poprzednie kryzysy będą niczym. Po 2020 niemiecki rynek pracy będzie opuszczać coraz więcej osób, podczas gdy populacja rdzennej ludności europejskiej, japońskiej i amerykańskiej nadal będzie maleć. W 2018 r. poinformujemy naszych czytelników, dlaczego po 2020 r. finansowy, społeczny i ekonomiczny upadek krajów rozwiniętych jest nieunikniony.

These are the reasons why we think that the Gefira Financial Bulletin is indispensable to investors and traders worldwide.

To read Gefira Financial Research full analyses and economic forecast: subscribe to the Gefira Financial Bulletin and receive the next ten numbers complete with free access to our archive for just 225 euros

OR

buy a single item

The Gefira Financial Bulletin is a private briefing paper on the current economic events for investors and generally the business community. It is accompanied by our website, where you will find articles on social issues.

The Gefira research team is the only one that is acutely aware of the importance of the current unprecedented demographic changes not seen before in all of history.

The Gefira research team elaborates its anticipation, drawing on:

1. an extensive knowledge of finance and banking;

2. a comprehensive understanding of geopolitics and history;

3. detailed data analyses of millions of records;

4. computer-aided simulations.

Źródło: shutterstock.com

Źródło: shutterstock.com