Nach Schweden und der Schweiz sowie nach der gesamten Eurozone wurde das Geldleihen von der Bank ein gutes Geschäft. Die Europäische Zentralbank mit Mario Draghi an der Spitze gab am 10. März die Senkung des Leitzinses aufs Null bekannt und das ist gleichzeitig die maximale Verzinsung des Darlehens im Rahmen des TLTRO II-Programms. Sind jedoch die Banken auf dem Kreditmarkt aktiv, können sie dann das Geld von der EZB beim negativen Zins (bis zu minus 0,4 Prozent) leihen, so werden sie auf diese Art und Weise fürs Nehmen des Geldes von der EZB das Geld buchstäblich geschenkt bekommen!

Das klingt sensationell, aber das TLTRO II-Programm (Targeted Longer-Term Refinincing Operations, zu Deutsch: gezielte längerfristige Refinanzierungsgeschäfte) könnte die europäische Wirtschaft beleben, weil es mehr auf die reale Wirtschaft ausgerichtet ist als die Quantitative Lockerung (Quantitative Easing, QE), seine Mittel sollten in die Haushalte und Unternehmen fließen. Wie aber Silvia Merler vom Bruegel-Institut schreibt, konnte der Zusammenhang „mit der realen Wirtschaft wegen des Mangels an Anforderungen an Banken zur Rückzahlung der Mittel, falls Annahmen betreffend den Ausmaß der Kreditaktion nicht erreicht sind, geschwächt werden“. Wenn als das neue TLTRO nicht dazu bestimmt ist, die Inflation zu beleben, wozu existiert es dann?

Einige Tatsachen schnell vorab:

-

Das erste TLTRO ist fehlgeschlagen;

-

Die EZB kontrolliert die Inflation nicht, weil diese vom Erdölpreis abhängig ist;

-

Das europäische Banksystem ist gefährdet.

Das erste TLTRO-Programm begann im September 2014, noch bevor die Quantitative Lockerung eingeführt wurde. Sein Ziel ist es, die Banken zu ermuntern, das Geld dem Privatsektor zu leihen, doch das einzige Ergebnis war es, dass der Prozess der Verringerung von Kreditaktion gestoppt wurde und darüber berichtete die Ratingagentur Fitch Ratings im vergangenen Herbst. „Der Ausmaß von gewährten Darlehen an die nichtfinanziellen Unternehmen der Eurozone ist im Laufe des letzten Jahres unverändert geblieben”, so stand es geschrieben.

Wichtig ist, dass das TLTRO I einen Mechanismus hatte, die Banken zur Rückgabe der Mittel, welche sie beschafft hatten, zu zwingen, wenn die Banken dann weniger dem Markt liehen als sie dazu verpflichtet waren. Jetzt wurde es auf diese Pflicht verzichtet.

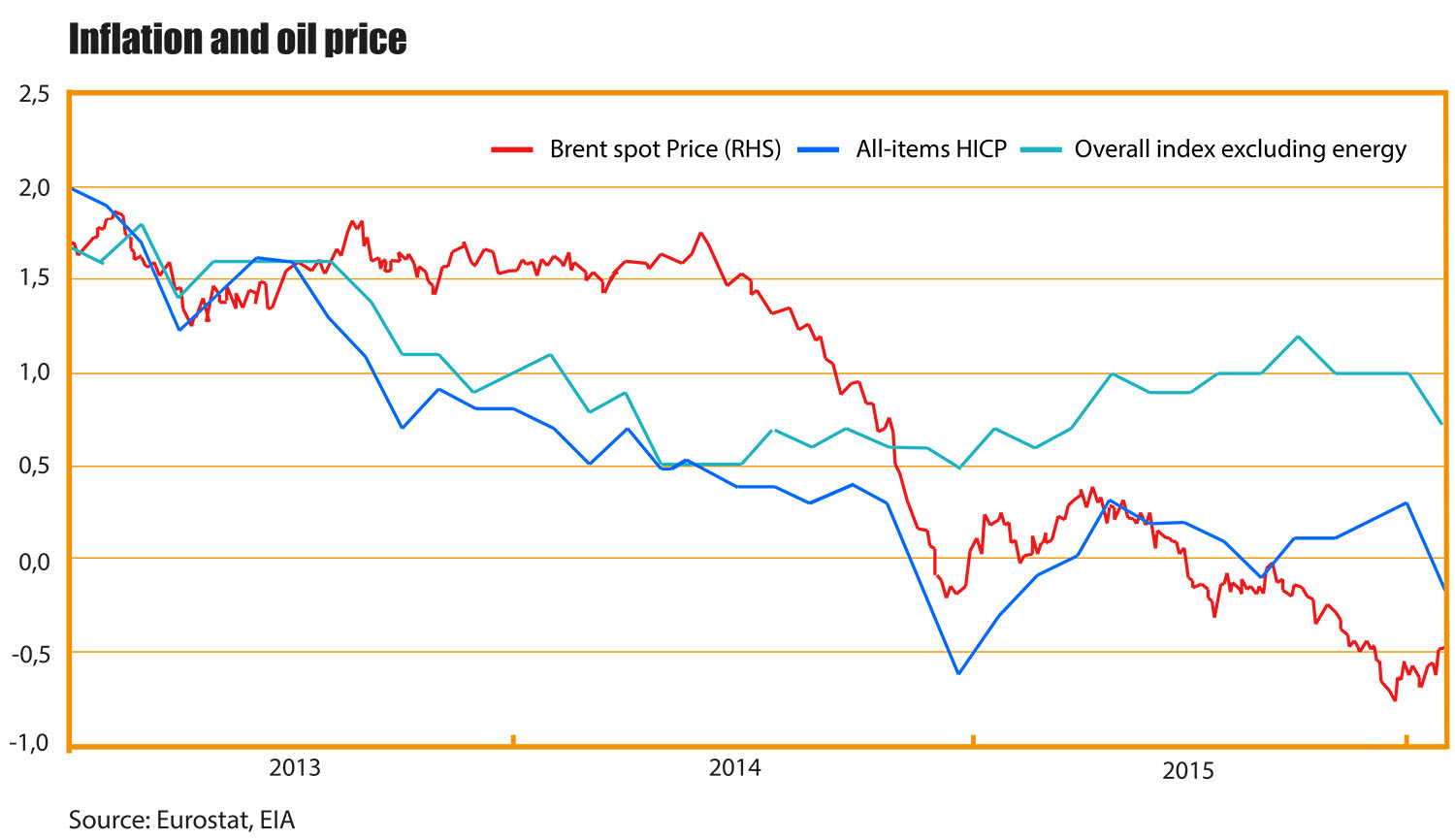

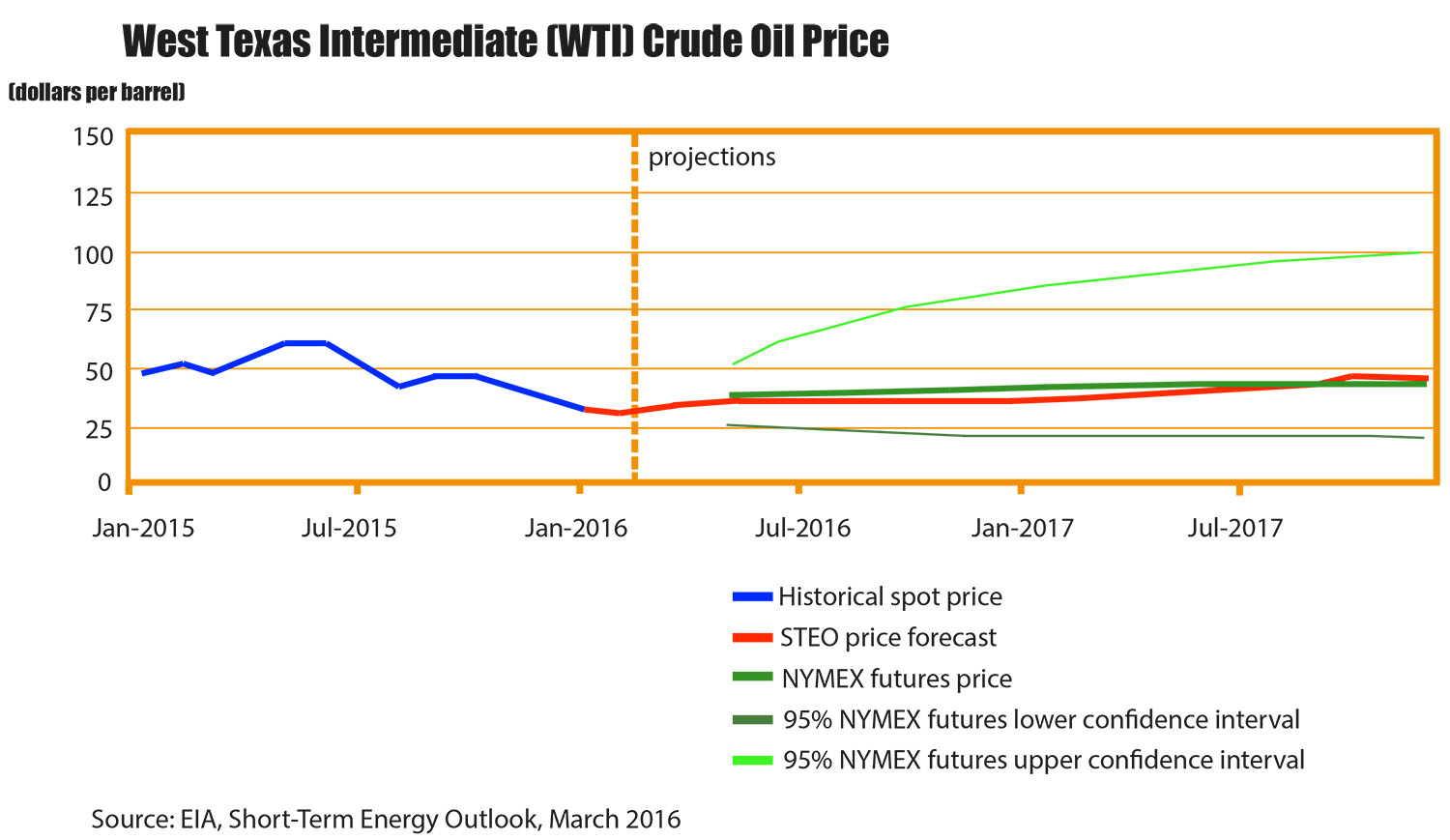

Die Feststellung, dass das TLTRO I die Inflation beeinflusst hätte, wäre also übertrieben. Bevor es zum Ölpreiskrach Mitte 2014 kam, ging die Inflation zurück, aber weiterhin war die jährliche Veränderung nicht kleiner als 0,5%. Nach dem Einbruch der Ölpreise verlor die EZB die Kontrolle überm Preisindex. Das Spread (die Wertdifferenz / Spanne) zwischen dem allgemeinen HICP-Index (Harmonisierter Verbraucherpreisindex) und dem HICP-Index unter Ausschluss von Energiepreisen, wuchs dynamisch. Von diesem Zeitpunkt an waren die Preise außer Energiekosten im Jahresvergleich bis zu 1% monatlich höher, der allgemeine Index bewegte sich ums Null.

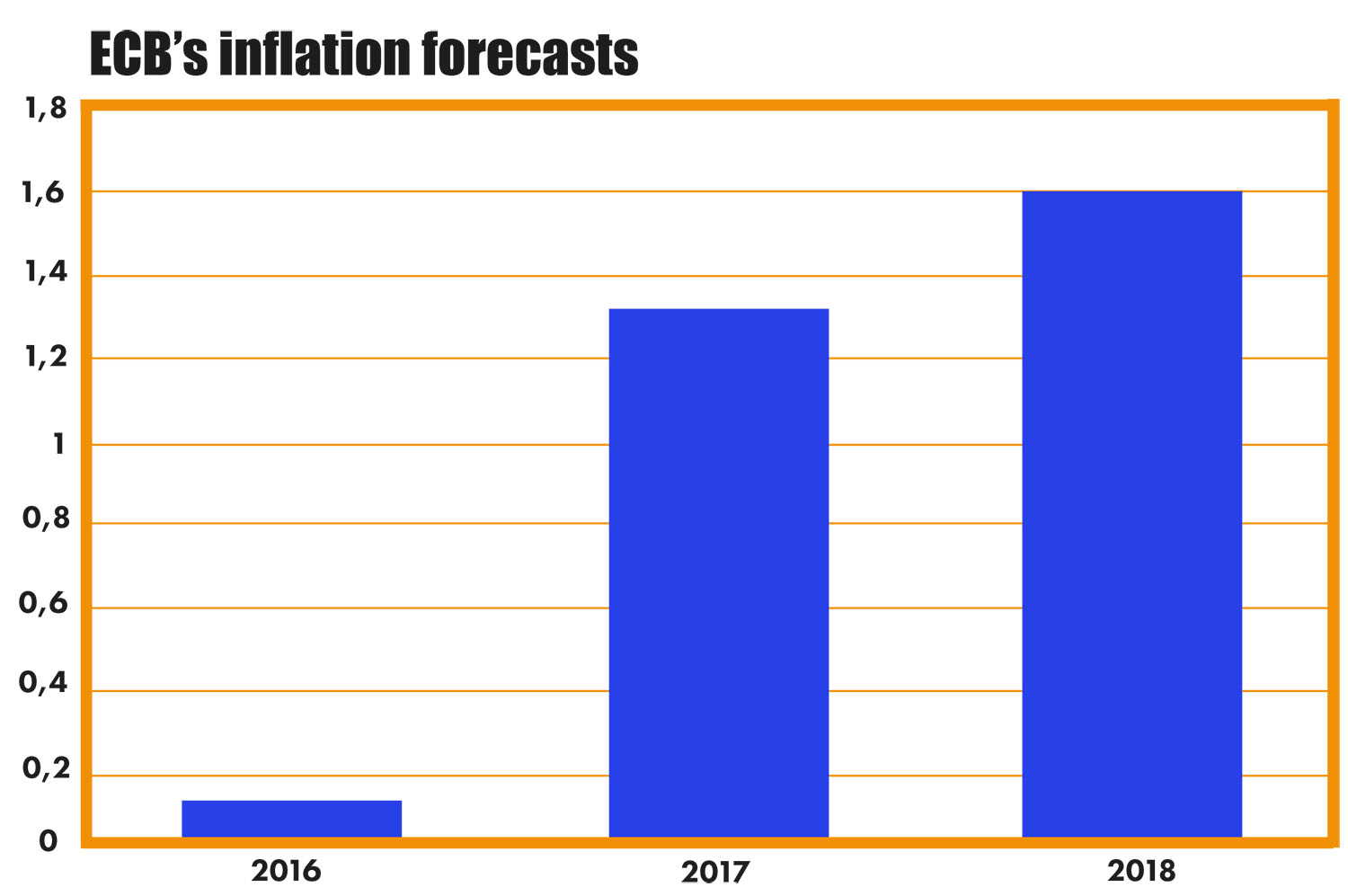

Da der Preisindex die Veränderungen jedes Jahr anzeigt, wird das Ziel der EZB in Form einer Inflation bei etwas weniger als 2% nur dann erreicht, wenn der Ölpreis zu steigen beginnt und der Bezugszeitraum für die HICP-Berechnung ein Zeitraum mit bereits tiefen Ölpreisen ist. Die EZB weiß das ganz genau, indem sie einen erheblichen Inflationsanstieg trotz eines geringfügigen Ölpreisanstiegs vorhersieht.

Geht es um TLTRO, wird es einen Einfluss auf die europäische Wirtschaft bis 2021 haben, wenn die letzte Programmtranche erlischt. Können diese Darlehen wirklich eine Inflation auslösen (solche Schritte sind geplant, um einen Einfluss auf die Wirtschaft mittelfristig auszuüben) und zwar zusammen mit Niedrigzinsen, die nach Ansagen auf derzeitigem oder tieferem Niveau sogar nach 2017 bleiben, kann ein Risiko bestehen, dass die EZB über den nach oben schießenden Preisen die Kontrolle verlieren würde.

Eine solche Situation wird eher nicht vorkommen, da wir nicht der Meinung sind, dass dieses TLTRO II mit der realen Wirtschaft viel gemeinsam hätte. Wozu wurde es verlängert? Mit aller Wahrscheinlichkeit ist dieses Programm direkt für das Banksystem bestimmt, die Finanzergebnisse der Banken zu verbessern. Die Banken sind stark von den negativen Prozentsätzen betroffen (die Zinspolitik unterm Null kostete sie, nach den Angaben der Bank of America Merrill Lynch, bereits 2 Milliarden Euro), das TLTRO ist also eine ausgezeichnete Gelegenheit, Gewinne durchs Beschaffen von nicht verbindlichen Darlehen mit negativer Verzinsung zu verbessern. Deswegen stiegen die Bankaktien nach der Draghi-Konferenz: Deutsche Bank um 6,8%, Societe Generale 9,8%, Uni Credit 8,1%, BNP Paribas 4,7%, Credit Agricole 3,7%, Banco Santander 5,5% deutlich an.