Maintenant, dans toute la zone euro, tout comme en Suède et en Suisse, emprunter de l’argent à la banque devient une bonne affaire. La Banque européenne centrale et son président Mario Draghi ont annoncé le 10 mars la baisse du taux principal à zéro ; ce taux est également le taux d’intérêt maximal d’emprunt dans le cadre du programme TLTRO II. Cependant, si les banques restent actives sur le marché des crédits, elles pourront emprunter de l’argent à la BCE à un taux négatif (même moins 0,4%), ce qui veut tout simplement dire que, pour avoir emprunté à la BCE, elles recevront de l’argent !

Cela paraît incroyable, mais le programme TLTRO II (Targeted Longer-Term Refinincing Operations, fr. opérations ciblées de refinancement à plus long terme) pourrait stimuler l’économie européenne car il est orienté beaucoup plus sur l’économie réelle que l’assouplissement quantitatif (Quantitative Easing, QE) et ses fonds devraient parvenir aux ménages et aux entreprises. Cependant, selon Silvia Merler du centre Bruegel, le lien « avec l’économie réelle a pu être affaibli » à cause du manque « des exigences pour les banques de rembourser les sommes dans le cas où les objectifs relatifs au niveau des prêts ne sont pas atteints ». Si le nouveau programme TLTRO n’est pas destiné à relancer l’inflation, pourquoi existe-t-il alors ?

Quelques faits importants :

-

Le premier programme TLTRO a échoué ;

-

La BCE ne contrôle pas l’inflation qui dépend du prix du pétrole ;

-

Le système bancaire européen est menacé.

Le premier programme TLTRO a été lancé en septembre 2014, avant l’introduction de l’assouplissement quantitatif. Son objectif consistait à encourager les banques à faire des prêts au secteur privé, mais le seul résultat obtenu était l’arrêt du processus de diminution du prêt bancaire, ce qui a été rapporté, l’automne dernier, par l’agence de notation Fitch Ratings. Nous avons pu lire que « tout au long de l’année dernière, le niveau des prêts aux entreprises non financière de la zone euro est resté inchangé ».

Un point important du programme TLTRO I était le mécanisme obligeant les banques à rembourser les fonds obtenus, si elles ont prêté au marché moins de ce à quoi elles étaient contraintes. (la phrase n’est pas correcte du point de vue grammatical, elle est incompréhensible). Maintenant, cette obligation a été levée.

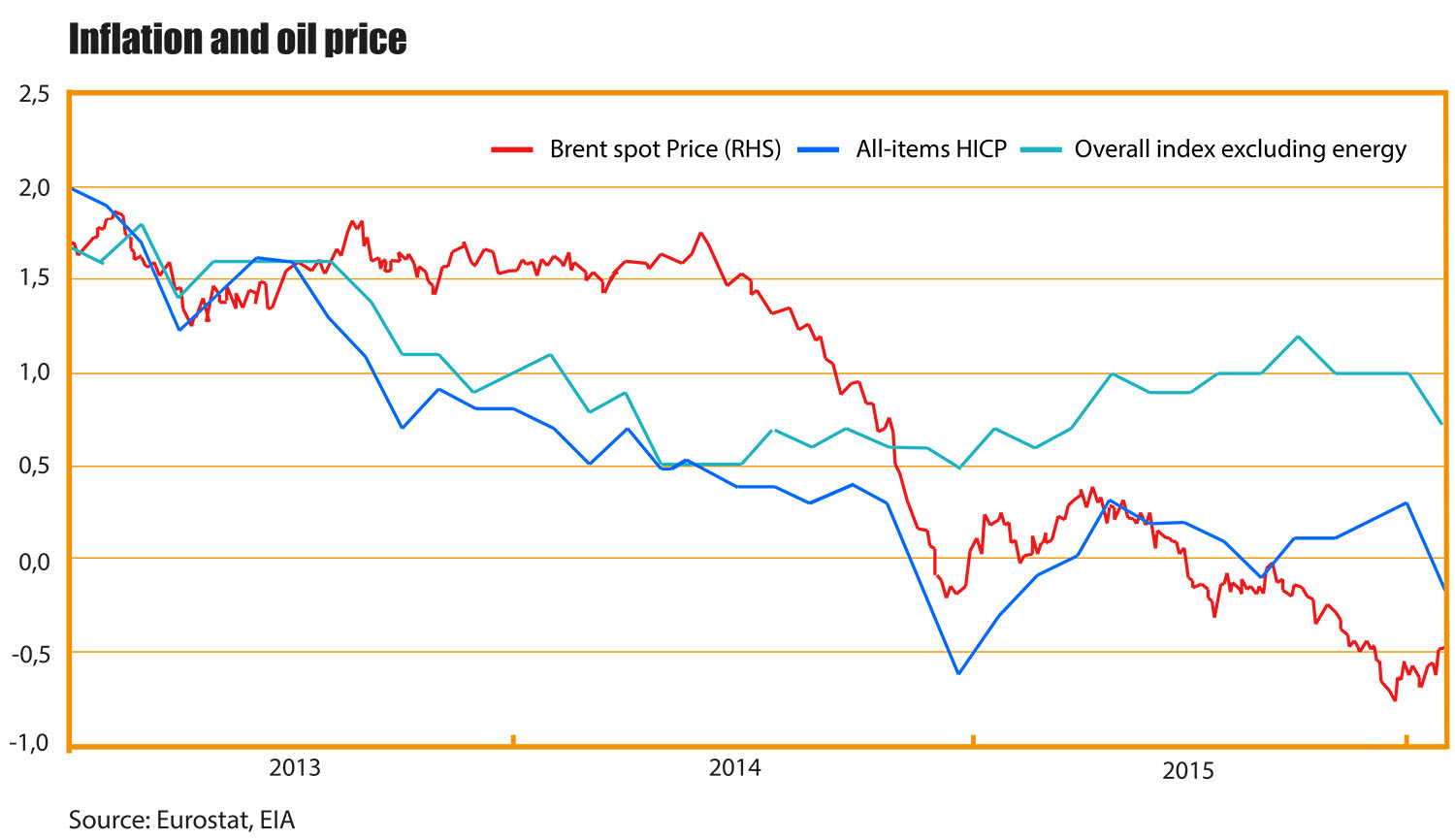

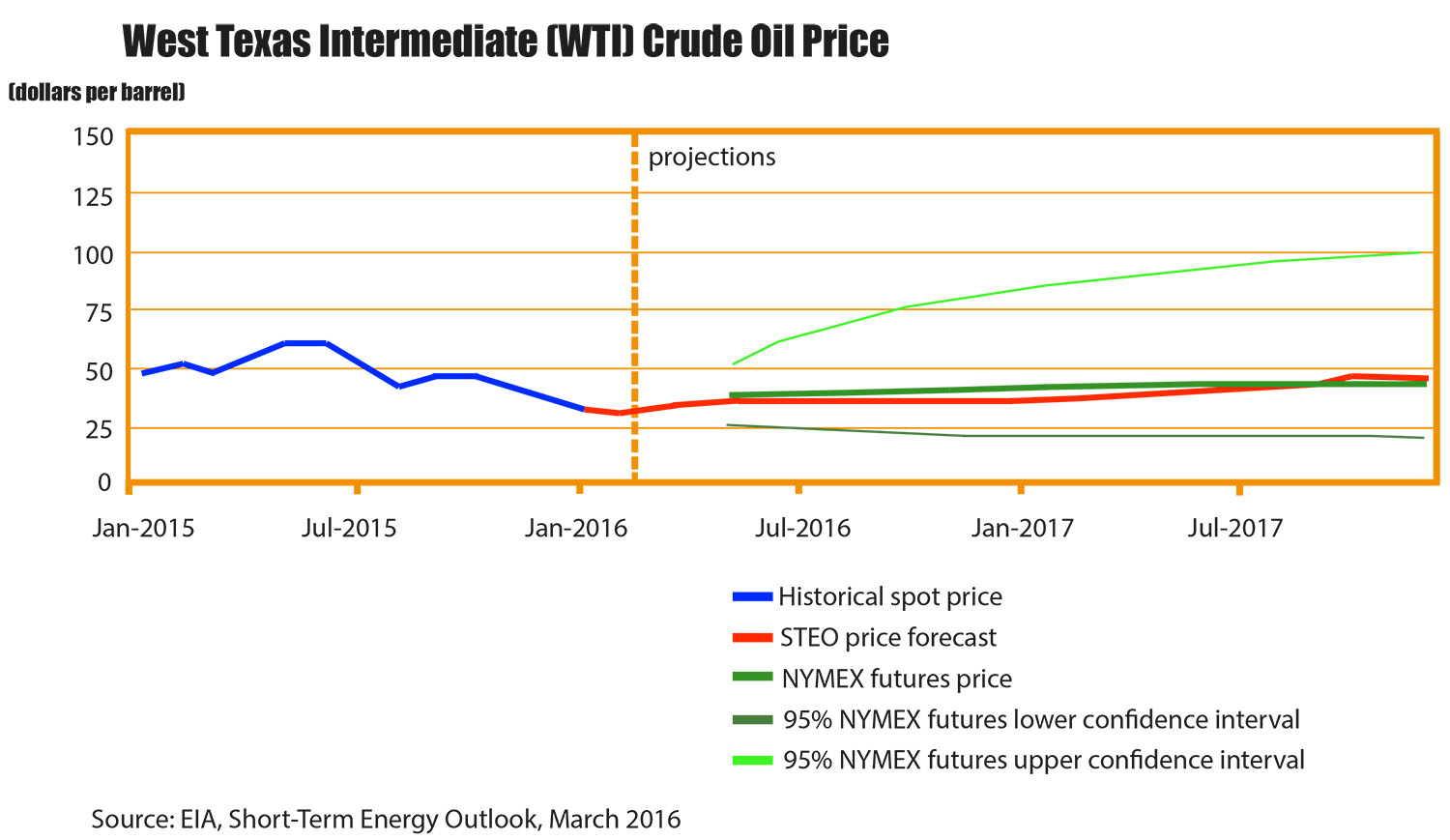

Constater que le programme TLTRO I a eu une incidence sur l’inflation serait donc un abus. Avant l’effondrement du prix du pétrole à la mi-2014, l’inflation baissait mais la variation annuelle n’était pas inférieure à 0,5%. Après l’effondrement du prix du pétrole, la BCE a perdu le contrôle de l’indice des prix. Le « spread » (la différence dans la valeur) entre l’indice général de l’IPCH (Indice des prix à la consommation harmonisé) et l’indice IPCH excluant le prix de l’énergie augmentait dynamiquement. À partir de ce moment, les prix, à part la redevance sur l’énergie, augmentaient mensuellement même de 1% année après année, tandis que l’indice général était situé autour de zéro.

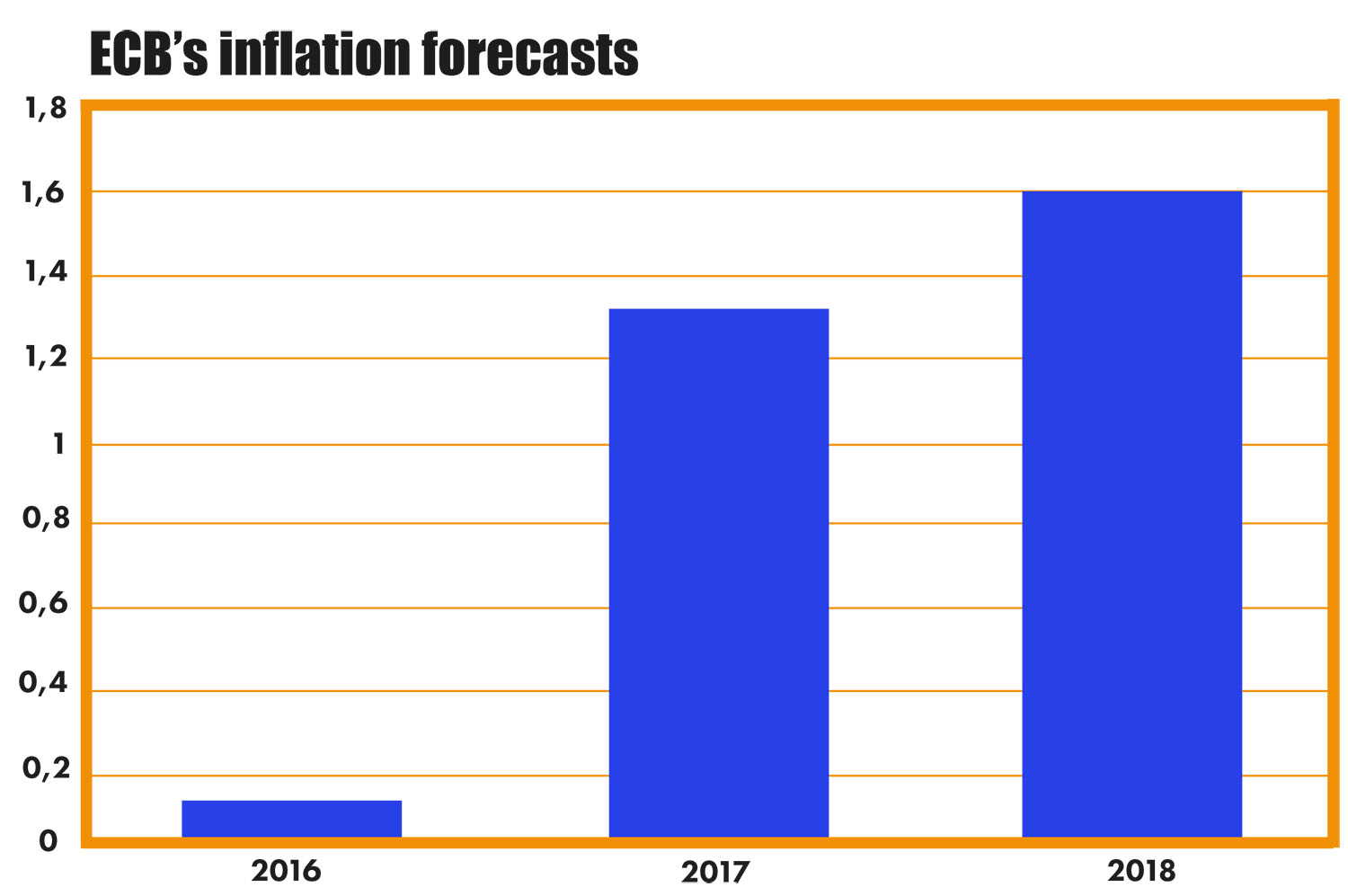

Comme l’indice des prix montre les variations chaque année, l’objectif de la BCE, qui consiste à obtenir une inflation proche à 2% mais inférieure, sera atteint quand le prix du pétrole commencera à augmenter et la période de référence pour le calcul de l’IPCH sera une période où les prix du pétrole seront bas. La BCE en est consciente et prévoit une augmentation considérable de l’inflation malgré une faible hausse du prix du pétrole.

En ce qui concerne le programme TLTRO, il aura une incidence sur l’économie européenne jusqu’en 2021, quand la dernière tranche du programme arrivera à échéance. Si ces prêts sont en mesure de créer l’inflation (ce qui est prévu pour avoir un effet sur l’économie à moyen terme) avec des taux d’intérêt qui devraient rester bas même au-delà de 2017, la BCE pourrait risquer de perdre le contrôle des prix qui s’envoleront.

Cette situation ne se produira probablement pas, car on considère que le programme TLTRO II n’a pas grand-chose à voir avec l’économie réelle. Pourquoi a-t-il été donc prolongé ? Ce programme est très probablement destiné directement au système bancaire pour améliorer les résultats financiers des banques. Les banques sont fortement touchées par les taux négatifs (la politique des taux inférieurs à zéro les a déjà coûtées 2 milliards d’euros, selon les données de Bank of America Merrill Lynch), le programme TLTRO est donc une excellente opportunité pour améliorer les bénéfices grâce à l’obtention de prêts non contraignant à taux inférieur. Pour cette raison, les actions des banques ont fait un bond après la conférence de Draghi : la Deutsche Bank de 6,8%, la Société Générale de 9,8%, l’Uni Credit de 8,1%, la BNP Paribas de 4,7%, le Crédit Agricole de 3,7%, la Banco Santander de 5,5%.