Wraz z coraz mniej optymistycznymi danymi ekonomicznymi w Europie na horyzoncie coraz wyraźniej zarysowują się ujemne stopy procentowe, o których wprowadzeniu mówi się od pewnego czasu. Czy to nastąpi już w grudniu – nie wiadomo. Wiadomo natomiast, od kogo Europejski Bank Centralny może czerpać wzorce. Chodzi o Szwecję i Szwajcarię.

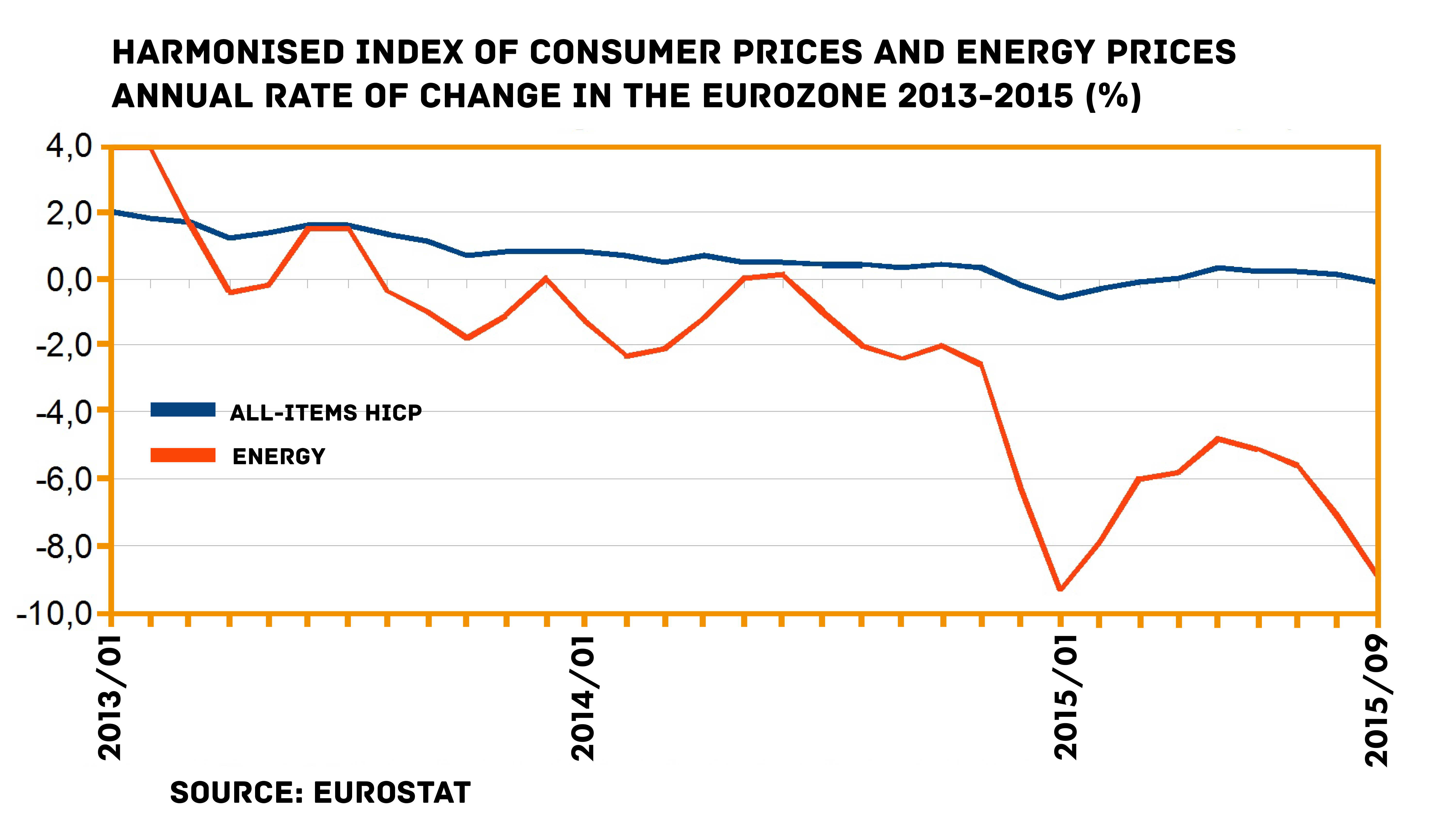

Niski wzrost gospodarczy jest obecnie jednym z największych zmartwień na kontynencie, bo nie pozwala generować dużej liczby nowych miejsc pracy i zniwelować bezrobocia wśród młodych. Do tego dochodzi deflacja, która co do zasady jest złym objawem, choć na pierwszy rzut oka wydaje się, że spadek cen to dla konsumentów sama korzyść. Obecna deflacja jest związana z niskimi cenami ropy i innych surowców. Inflacja jest potrzebna do zmniejszenia obciążenia zadłużeniem. Dług relatywnie traci na wartości, jeśli wzrastają ceny i wynagrodzenia. Inflacja jest również wykorzystywana do regulacji płac: skoro nie można obniżyć nominalnych płac bez wzniecania buntu na rynku pracy, to „brudną robotę” musi wykonać inflacja. Zamrożenie płac przy wzroście cen skutkuje obniżeniem siły nabywczej konsumentów, czyli obniżeniem płacy realnej. Strefa euro potrzebuje inflacji do obniżenia realnych wynagrodzeń w krajach takich jak Hiszpania, Portugalia, czy Irlandia. W Niemczech czy Holandii płace realne mogą natomiast wzrosnąć. Banki centralne starają się więc realizować swój podstawowy cel i przywrócić inflację do poziomu przyjętego za optymalny, sięgając po coraz bardziej niestandardowe środki.

Banki centralne na całym świecie dysponują podobnym zestawem narzędzi, które pozwalają im prowadzić politykę pieniężną. Dla większości z tych banków podstawą działania jest cel inflacyjny (w strefie euro jest to około 2%). Jednym z narzędzi są stopy procentowe, które determinują zakres relacji biznesowych pomiędzy bankiem centralnym a bankami komercyjnymi, wpływając pośrednio na ilość pieniądza będącego w obiegu w gospodarce. Przez wiele lat, kiedy inflacja była wysoka, stopy procentowe były dużo powyżej zera procent, co oznaczało, że jeśli chcesz założyć depozyt, zarobisz na nim godziwie. A jeśli bierzesz kredyt, musisz za niego sporo zapłacić. Tak zwana dolna granica zera wydawała się być nie do złamania, ponieważ, jak wierzono, bank centralny przy stopach procentowych bliskich zeru miał tracić kontrolę nad gospodarką, wpadając w „pułapkę płynności” (sytuacja w której ludzie wolą mieć gotówkę niż depozyt). Ale wraz z kryzysem finansowym i nadejściem czasów niskiej inflacji lub nawet deflacji, granica zera została złamana.

Pierwszy uczynił to szwedzki Riksbank, najstarszy bank centralny na świecie, który wprowadził ujemną stopę procentową na jednodniowe depozyty (overnight) w 2009 roku. Oznacza to, że to bank komercyjny płaci bankowi centralnemu za złożenie u niego depozytu, a nie odwrotnie, jak było dotychczas. Tak właściwie, może to być nazwane podatkiem od pieniędzy. Banki komercyjne są zatem zmuszane do obracania środkami (udzielania kredytów lub inwestowania), jeśli nie chcą być stratne. Mogą jednak woleć ponieść niewielką stratę płacąc to oprocentowanie, aniżeli wystawiać się na wysokie ryzyko inwestycyjne.

Jeśli o ryzyku mowa, banki są też ograniczone przez uzgodnienia znane pod nazwą Bazylea III, które zostały wdrożone do prawa europejskiego w formie unijnej dyrektywy i rozporządzenia (CRD IV/CRR). Ujemna stopa procentowa na depozyt, jako opłata za bezpieczną inwestycję, zmusza do poszukiwania bardziej ryzykownych przedsięwzięć na rynku kapitałowym, co jednak stoi w sprzeczności z powyższymi regulacjami, które nakładają na banki wymagania dotyczące ich aktywów.

Banki centralne w Danii i Szwajcarii oraz Europejski Bank Centralny podążyły śladem Szwedów, ustanawiając ujemne stopy procentowe na depozyty w banku centralny, ale czy to pomogło gospodarkom? Nie za bardzo, nawet jeśli zostały one zalane darmowym pieniądzem w ramach tal zwanego luzowania ilościowego (Quantitative Easing), który generalnie polega na skupie przez bank centralny ogromnej ilości aktywów finansowych, co ma ułatwić dostęp do pieniądza (albo bardziej dosadnie: który polega na drukowaniu pieniędzy). Jedynie Duńczykom udało się ochronić ich narodową walutę przed wzrostem wartości i krótko-terminowym zakupem o charakterze spekulacyjnym (niskie stopy procentowe zmniejszają popyt na daną walutę).

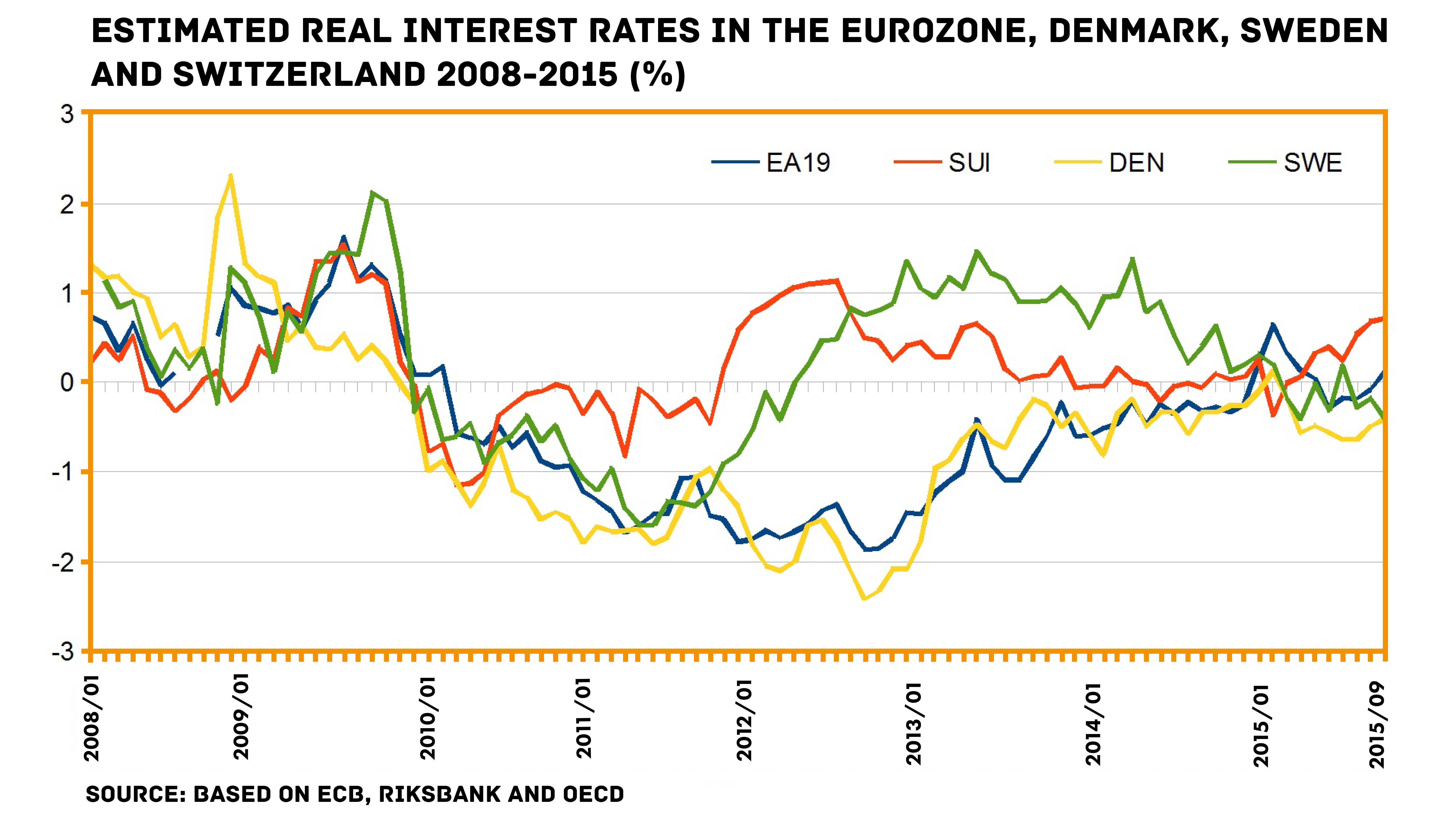

Jeśli gospodarka nie zareaguje w sposób oczekiwany, do rozważenia są kolejne kroki. Oznacza to obniżenie podstawowej, najbardziej wpływowej stopy procentowej także poniżej poziomu zera. Taka decyzja może być przełomowa. Ujemna podstawowa stopa procentowa (lub ujemny dopuszczalny zakres wahań tej stopy procentowej jak w Szwajcarii) została wprowadzona przez Narodowy Bank Szwajcarii (SNB) i Riksbank na przełomie 2014 i 2015 roku, jednak gospodarki tych krajów nie są zbyt istotne z globalnej perspektywy. Prawdziwa zmiana może nastąpić, jeśli na taki ruch zdecyduje się EBC. Ale nawet wtedy, będzie to bardziej przełamanie „mentalnej bariery”, aniżeli realna zmiana, ponieważ realne stopy procentowe (zredukowane o inflację) bywały już od dawna ujemne (zobacz wykres poniżej).

Otwarta zostaje kwestia odbioru społecznego: czy ludzie rozpoznają realne czy nominalne zmiany. To pytanie dzieli ekonomistów od zawsze. Nasz zespół opublikuje niebawem bardziej dogłębną analizę ujemnych stóp procentowych.

Źródło: shutterstock.com

Źródło: shutterstock.com