Wydaje się oczywiste, że przy cenach około 30 dolarów za baryłkę ropa nie potanieje już tak bardzo. Nie potrzeba się wiele zastanawiać – cena ropy musi kiedyś wzrosnąć.

Wydaje się oczywiste, że przy cenach około 30 dolarów za baryłkę ropa nie potanieje już tak bardzo. Nie potrzeba się wiele zastanawiać – cena ropy musi kiedyś wzrosnąć.

Tak zwani eksperci przewidują, że średnia cena powinna oscylować w ciągu najbliższych pięciu lat wokół 60 dolarów. Zatem inwestycja w ropę przy cenie 30 dolarów za baryłkę wydaje się pewnym zyskiem. Jeśli cena ropy sięgnie 60 dolarów, inwestycja może zwrócić się po dwakroć za pięć lat, co daje roczną stopę zwrotu 15%. Zysk może być jeszcze większy, jeśli zastosowałoby się dźwignię.

Z tej przyczyny wielu inwestorów indywidualnych nabywa naftowe ETF-y i ETN-y. W rzeczywistości jest to jednak dla nich „gwarantowana” strata, natomiast dla instytucji finansowych oferujących takie produkty jest to złoty interes. Ponieważ ETF-y dają gwarantowany zysk dla emitenta, władze pozwalają firmom świadczącym usługi finansowe sprzedawać niezabezpieczone produkty, jakimi są ETN-y, które prawdopodobnie nie byłyby nawet w stanie się wypłacić w razie gwałtownego skoku cen ropy. Tylko intensywny wzrost wartości surowca pozwoliłby długoterminowemu inwestorowi indywidualnemu na wypracowanie przyzwoitego zysku na tym instrumencie, jednak nie sądzimy, by emitent ETN-u był zdolny w ogóle spełnić swoje zobowiązania w takiej sytuacji.

Emitent ETF-u powinien być w posiadaniu towaru będącego pokryciem, a więc ropy. Może to być w formie baryłki ropy znajdującej się w zbiorniku magazynowym lub na statku, albo też w formie kontraktu future. Jeśli cena ropy skoczy i posiadający udział w ETF-ie chce spieniężyć swój zysk, wystawca ETF-u może pokryć straty sprzedając aktywo bazowe. ETN jest właściwie takim samym produktem jak ETF, z tym że emitent nie jest w tym wypadku zobowiązany do posiadania aktywa będącego pokryciem.

Oferowanie ETF-ów jest gwarancją sukcesu dla rozważnych finansistów, dlatego też władze pozwalają na emisję ETN-ów. Przyczyną tego jest prosta matematyka. Wartość ETF-u z trzykrotną dźwignią finansową licząc od dnia 11 stycznia, kiedy cena ropy wynosiła około 31 dolarów za baryłkę, spadła o 30% w ciągu miesiąca, podczas gdy ropa dalej była sprzedawana po 31 dolarów. Taka strategia nie wygląda na zyskowną. Spadek wartości wynika z faktu, że ETF jest wyceniany każdego dnia i jeśli ropa drożeje o 10%, to EFT drożeje o 30%, np. z 1 dolara do 1,3 dolara. A jeśli cena ropy spadnie następnego dnia z powrotem do 30 dolarów (o 9%), wówczas wartość ETF-u spadnie do 0,95 dolara (o 27% z 1,3). Codzienna wycena sprawia, że produkt jest bardzo niekorzystny dla inwestorów długo-terminowych.

We współczesnych finansach wszystko sprowadza się do prostej zasady: strata jednej osoby jest zyskiem drugiej, najczęściej roztropnego finansisty. We współczesnej ekonomii zysk z inwestycji jednej osoby jest więc stratą z inwestycji innej osoby.

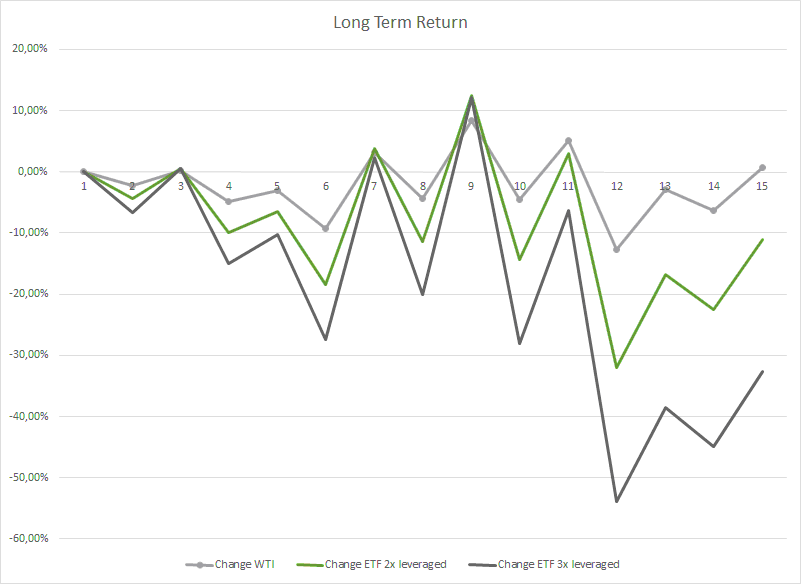

Na wykresie przedstawiona jest cena zamknięcia ropy WTI w dniach od 11 stycznia do 17 lutego. Cena WTI na koniec ostatniego dnia wynosiła 31,36 dolarów za baryłkę, czyli była wyższa o 0,67% niż pięć tygodni wcześniej. Inwestorzy, którzy zakupili ETF-y w tamtym czasie, stracili od 10% do 30% swoich pieniędzy, dając się wciągnąć w grę na wyczekanie. Jeśli ci inwestorzy chcą kiedykolwiek zobaczyć swoje pieniądze z powrotem, ropa musiałaby zdrożeć jednorazowo o 7% w przypadku dwukrotnej dźwigni i o 16% w przypadku trzykrotnej dźwigni. Poniżej przykład.

Przykład

Wyobraźmy sobie portfel złożony z ETF-ów, by zarobić na zakładzie że „cena ropy wzrośnie w długim okresie”. Jeśli cena aktywa bazowego wzrasta o 1%, wartość ETF-u wzrośnie o 2% (dwukrotna dźwignia) lub o 3% (trzykrotna dźwignia). Zakładamy początkowo, że przy wyjściowej cenie WTI 30 dolarów i końcowej 90 dolarów wartość naszego ETF-u sięgnie pięciokrotności lub siedmokrotności inwestycji początkowej (90-30=60 => 200% zysku pomnożone razy dwa daje 400% wzrost, zatem EFT osiągnął 500% wartości początkowej). Nasz ETF z dwukrotną dźwignią skacze więc na wartości pięciokrotnie w relacji do ceny początkowej, dając nam stopę zwrotu 400%. Np. VelocityShares Daily 3x Long Crude ETN (UWTI), obecnie obracany za 1,453 dolara, kosztowałby więc 10,171 dolara. Nic bardziej mylnego.

By nie utrudniać, weźmy ETF z dwukrotną dźwignią, którego wartość początkowa dla przykładu wynosi 100 dolarów. Wyobraźmy sobie, że cena ropy wzrasta 10% w jeden dzień. ETF wzrósłby więc od 20%, jako że ma podwójną dźwignię, dochodząc do ceny 120 dolarów. Teraz, aktywo bazowe, czyli ropa, tanieje o 10%. Cena ETF-u spada więc o 20%, czyli do 96 dolarów. Strata na koniec dnia wynosi więc 4 dolary, podczas gdy ropa po wzroście ze 100 do 110 dolarów straciła na wartości 10%, czyli zamknęła dzień przy cenie 99 dolarów. Aktywo bazowe potaniało więc zaledwie o dolara. Spadek ceny o jednego dolara skutkował stratą czterech dolarów na ETF-ie z dwukrotną dźwignią. ETF z potrójną dźwignią zamknąłby się przy cenie 91 dolarów. Z czterokrotną dźwignią byłoby to 84 dolary, czyli 16-krotność straty w odniesieniu do aktywa bazowego.

Przeliczając na procenty, przy 1%-owym spadku ceny ropy w ciągu dwóch dni, kończymy z 4%-ową stratą przy podwójnej dźwigni. Potrójna dźwignia daje stratę 9%, a poczwórna dźwignia stratę niemal 16%. Trzymanie tych pozycji w portfelu przez dłuższy czas może wykończyć nasze fundusze.

Źródło: shutterstock.com

Źródło: shutterstock.com