Stopy procentowe to nie jest prosta sprawa, a co dopiero ujemne stopy procentowe! Przyzwyczailiśmy się do ich dodatnich wartości – to oczywiste, że za kredyt płacimy oprocentowanie, a na lokacie zarabiamy procent. Ale czasy się zmieniają. Teraz podaż pieniądza przewyższa popyt na niego, ludzie więcej oszczędzają niż pożyczają, inflacja jest bliska zeru lub nawet poniżej, tak więc będziemy zmuszeni do zmiany swojego myślenia. A może jednak nie?

Pożyczasz 1000 euro. Stopa procentowa wynosi 5%, także oddajesz 1000 euro plus 50 euro oprocentowania, razem 1050 euro. Proste, prawda? Ale to tylko nominalne wartości.

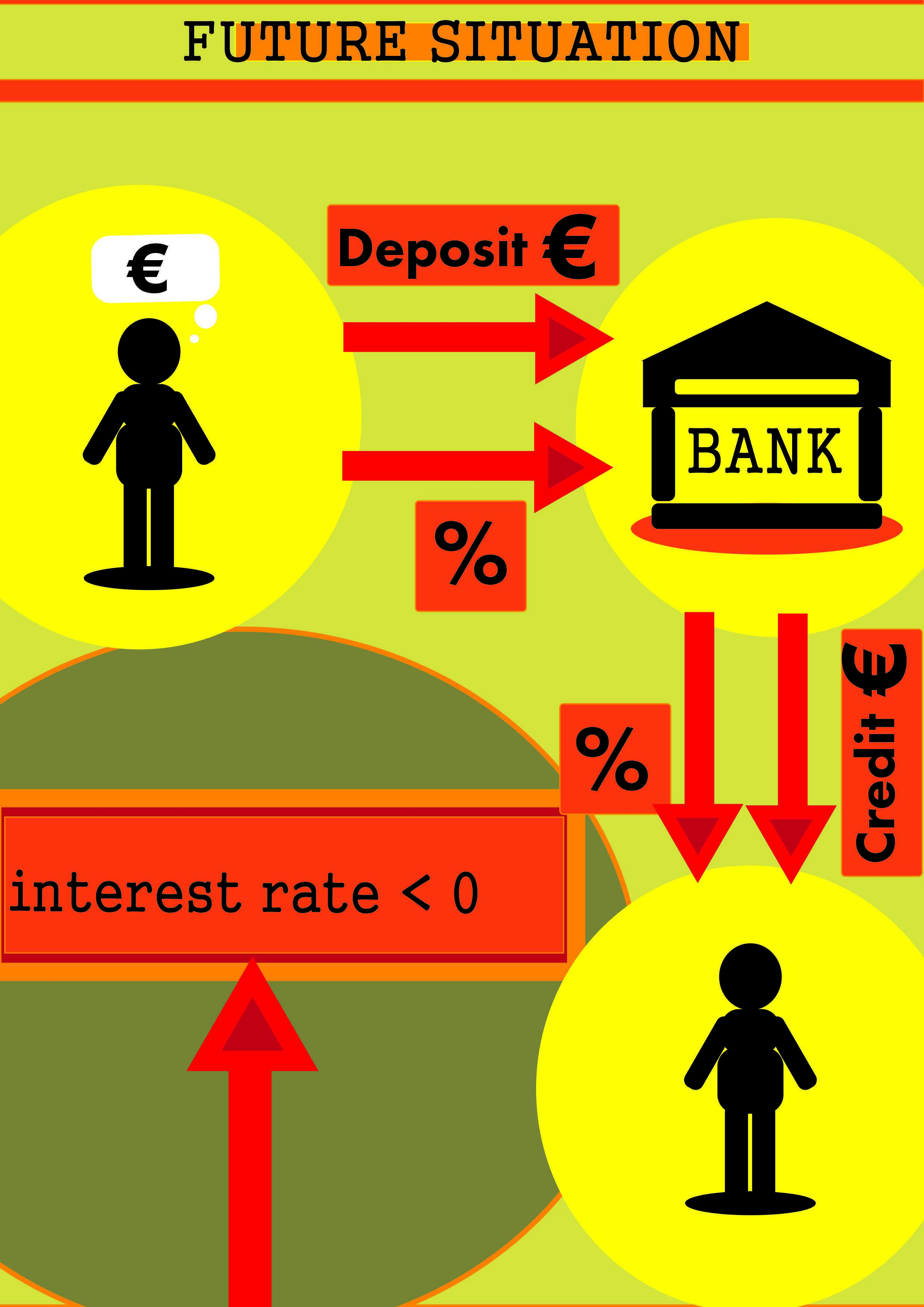

Teraz wyobraź sobie taką sytuację: pożyczasz 1000 euro, ale stopa procentowa wynosi minus 5%. Tak więc oddajesz do banku 950 euro. Świetnie, co nie?

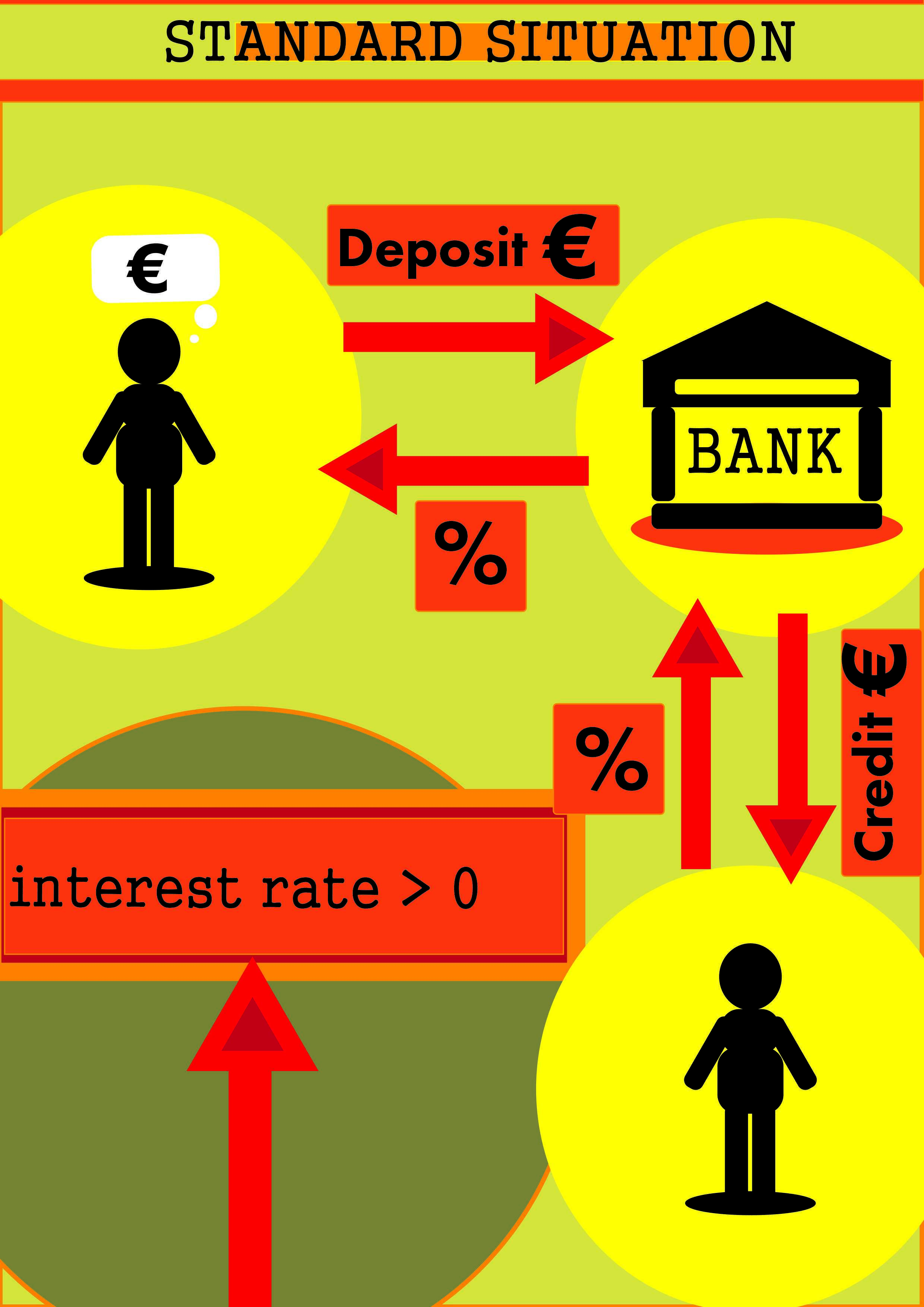

Teoretycznie, znany nam schemat działania banków jako pośredników pomiędzy oszczędzającymi (tymi, którzy zakładają depozyt) a pożyczającymi (tymi, którzy potrzebują kapitału) zostałby w przypadku ujemnych stóp procentowych kompletnie odwrócony. Deponenci płaciliby pożyczającym oprocentowanie, co wynikałoby z nadmiaru podaży depozytów i niedoboru w popycie na kredyt. W rzeczywistości nie byłoby to jednak takie proste. I nie takie rewolucyjne, jakby się wydawało.

Niskie bądź ujemne stopy procentowe są niekorzystne nie tylko dla oszczędzających, ale także (teoretycznie) dla banków, które muszą pozbywać się pieniędzy, mimo że nie mają ochoty na ryzykowne inwestycje. Muszą więc znaleźć „dobrych” pożyczkobiorców, takich jak wielkie i stabilne przedsiębiorstwa lub państwa. Banki chcą mieć bowiem pewność, że pieniądze do nich powrócą, nawet jeśli otrzymana po czasie kwota będzie mniejsza niż kwota, która została pożyczona.

Trzymanie pieniędzy w depozycie w banku centralnym oznacza dla banków komercyjnych stratę, która musi zostać skompensowana poprzez podniesienie opłat i prowizji. One także są pewnego rodzaju ujemną stopą procentową, choć niejako ukrytą, przez co klienci często mogą jej nie dostrzegać. Banki mogą podwyższyć stałą opłatę za prowadzenie konta lub opłatę za korzystanie z bankomatu, przenosząc koszty ujemnych stóp procentowych na klientów.

Zwiększenie kosztów i obniżenie stóp procentowych może wywołać panikę bankową, co oznacza masowe wycofywanie przez klientów środków z depozytów. To wielkie zagrożenie dla banków, ponieważ mogłyby one w takiej sytuacji stać się niewypłacalne – nie będą miały wystarczającej ilości pieniędzy, by zwrócić wszystkie depozyty. By więc przeciwdziałać wyciekowi środków, obowiązkowe opłaty i prowizje nie mogą być powiązane z wielkością depozytów.

W przeciwnym razie rządy musiałyby zakazać posiadania gotówki, o czym mówił ekonomista Citi Willem Buiter1. Jeśli ludzie nie są skłonni do trzymania pieniędzy w banku, lecz wolą trzymać swoje oszczędności w skarbonkach lub materacach (co byłoby zagrożeniem dla władz monetarnych, które straciłyby kontrolę nad podażą pieniądza), najłatwiejszym rozwiązaniem jest zniesienie gotówki, albo przynajmniej jej opodatkowanie. To wszystko sprawia, że relatywnie największe koszty ujemnych stóp procentowych poniosą przeciętni klienci banków, a nie ci najbogatsi.

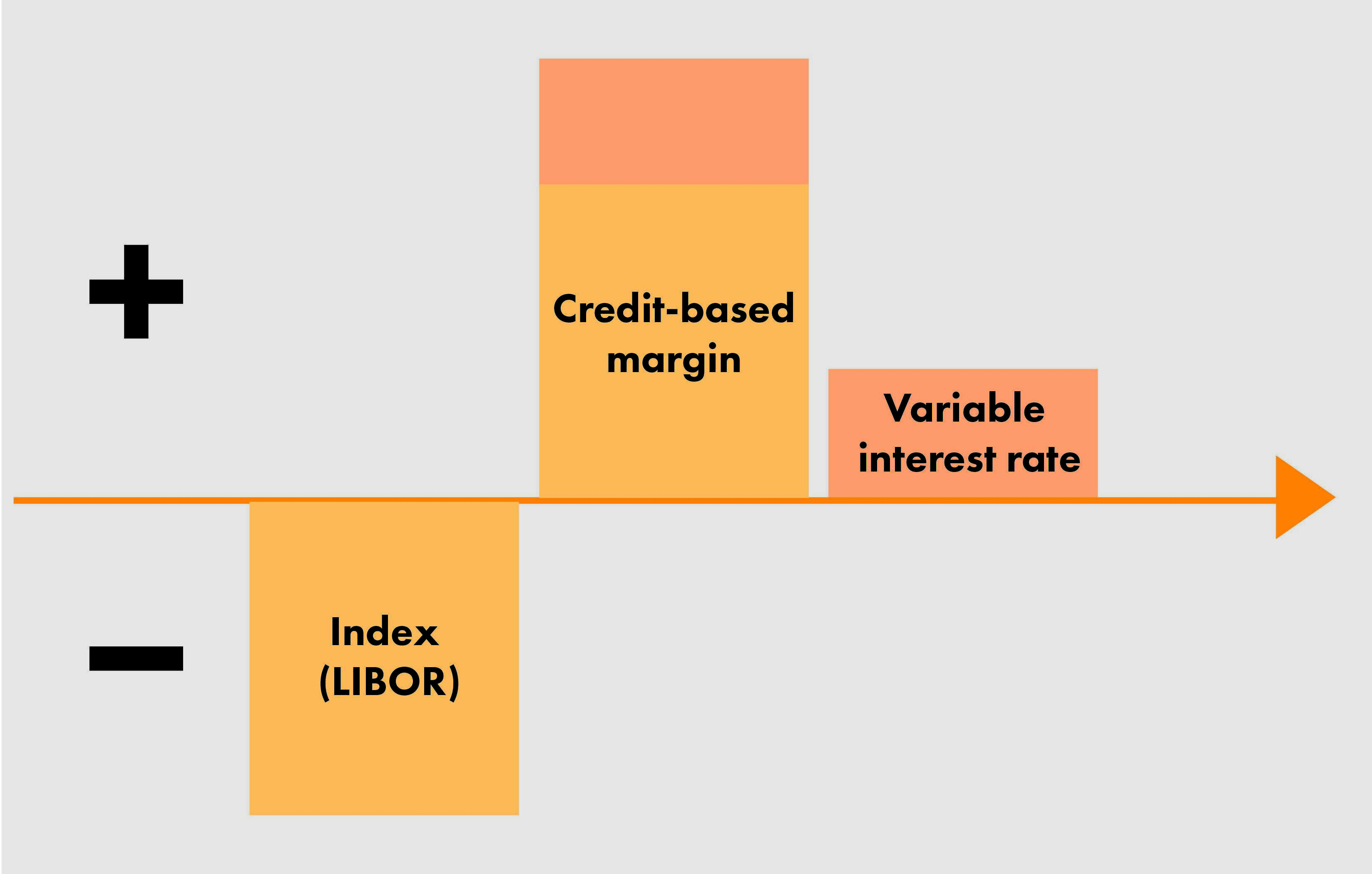

Depozyty to jedna sprawa, ale jest i druga – kredyty. Ujemna stopa procentowa nałożona przez bank centralny nie musi od razu oznaczać ujemnego oprocentowania kredytu. Poniżej zera spaść może jedynie stopa procentowa na rynku międzybankowym (to już się dzieje: patrz LIBOR). Pożyczkobiorca wciąż musi jednak zapłacić marżę bankową. Marża ta musi być co najmniej tak wysoka, jak niska jest stopa bazowa (LIBOR). Wówczas koszt kredytu wyniósłby zero. A jeśli marża jest wystarczająco wysoka, oprocentowanie kredytu wciąż będzie wyższe niż zero. Tak więc czeka nas jeszcze długa droga, zanim zaczniemy zarabiać na braniu kredytu.

Wniosek? Uważaj na opłaty, jakie pobiera od ciebie bank, bo nic nie jest za darmo.

Źródło: shutterstock.com

Źródło: shutterstock.com