Arabia Saudyjska i Rosja porozumiały się we wtorek 16. lutego by utrzymać wielkość produkcji na poziomie ze stycznia, jeśli tylko inne kraje przyłączą się do inicjatywy. Paradoksalnie nie była to dobra wiadomość dla rynku. Inwestorzy błędnie spodziewali się po rozmowach w Dausze cięć w produkcji ropy, jednakże nie będzie żadnych cięć, dopóki ktoś nie pogodzi się z porażką. Wraz z zamrożeniem produkcji na poziomie nadpodaży, albo inaczej mówiąc, wraz z dalej trwającą wojną naftową, na potencjalną ofiarę zmagań w pierwszej kolejności wyrasta nie amerykański przemysł łupkowy, ale kraje rozwijające się, najbardziej dotknięte niskimi cenami surowca i wysokimi kosztami produkcji.

Oświadczenie wydane przez saudyjskiego ministra ropy Aliego Al-Naimiego i rosyjskiego ministra energii Aleksandra Nowaka nie pomoże branży, a jedynie pozwoli utrzymać status quo, przy niezmienionych cenach. Wynika to z tego, że produkcja ropy w Arabii Saudyjskiej i Rosji nie urosła aż tak bardzo w ostatnich latach, tak więc to nie te kraje są odpowiedzialne za spadek cen ropy. To nie Saudi Aramco zalało świat ropą, jak można przeczytać lub usłyszeć w mediach głównego nurtu; to USA i tamtejszy przemysł łupkowy. Mniejsi, słabsi i biedniejsi producenci najdotkliwiej odczują efekty tej wojny.

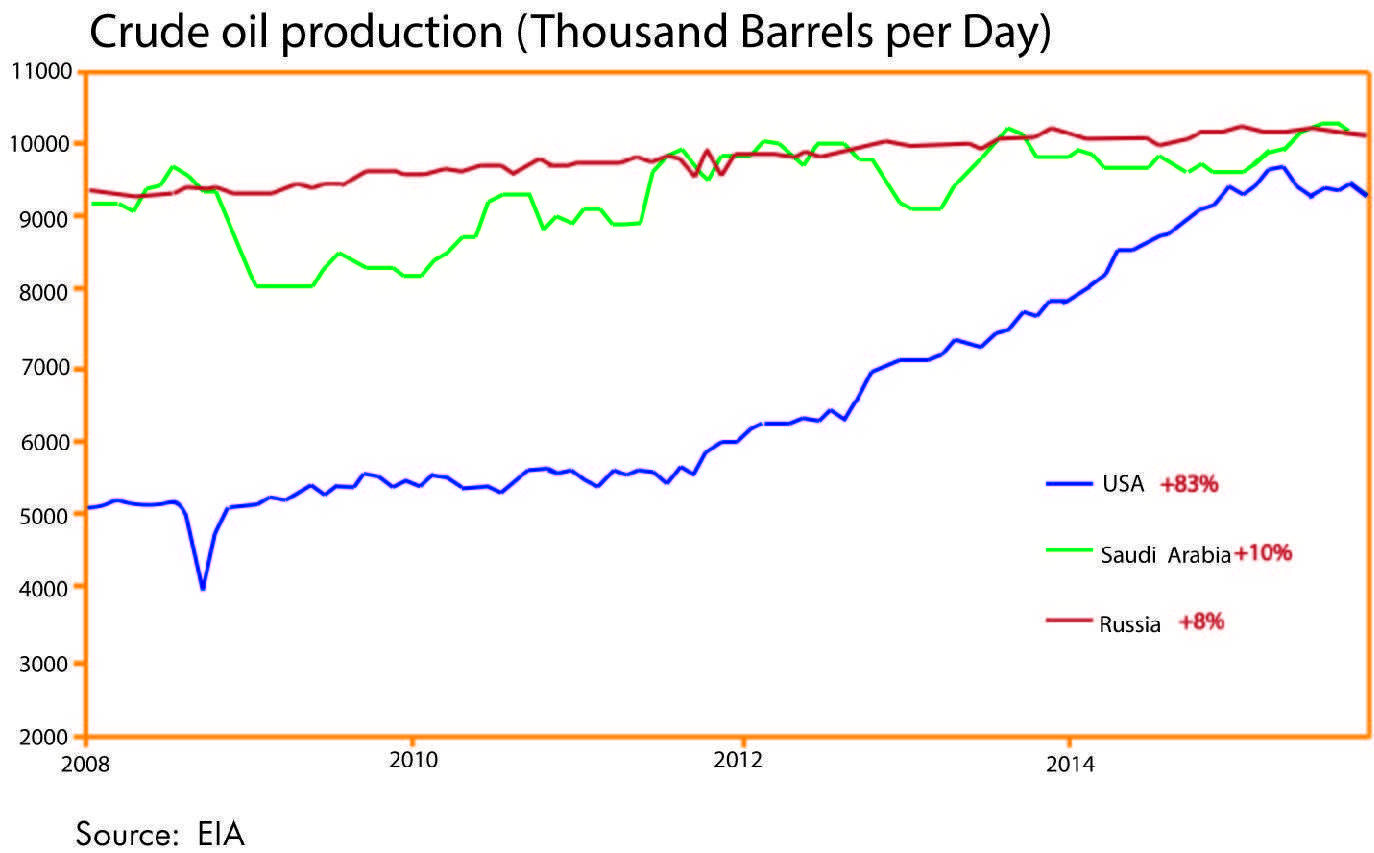

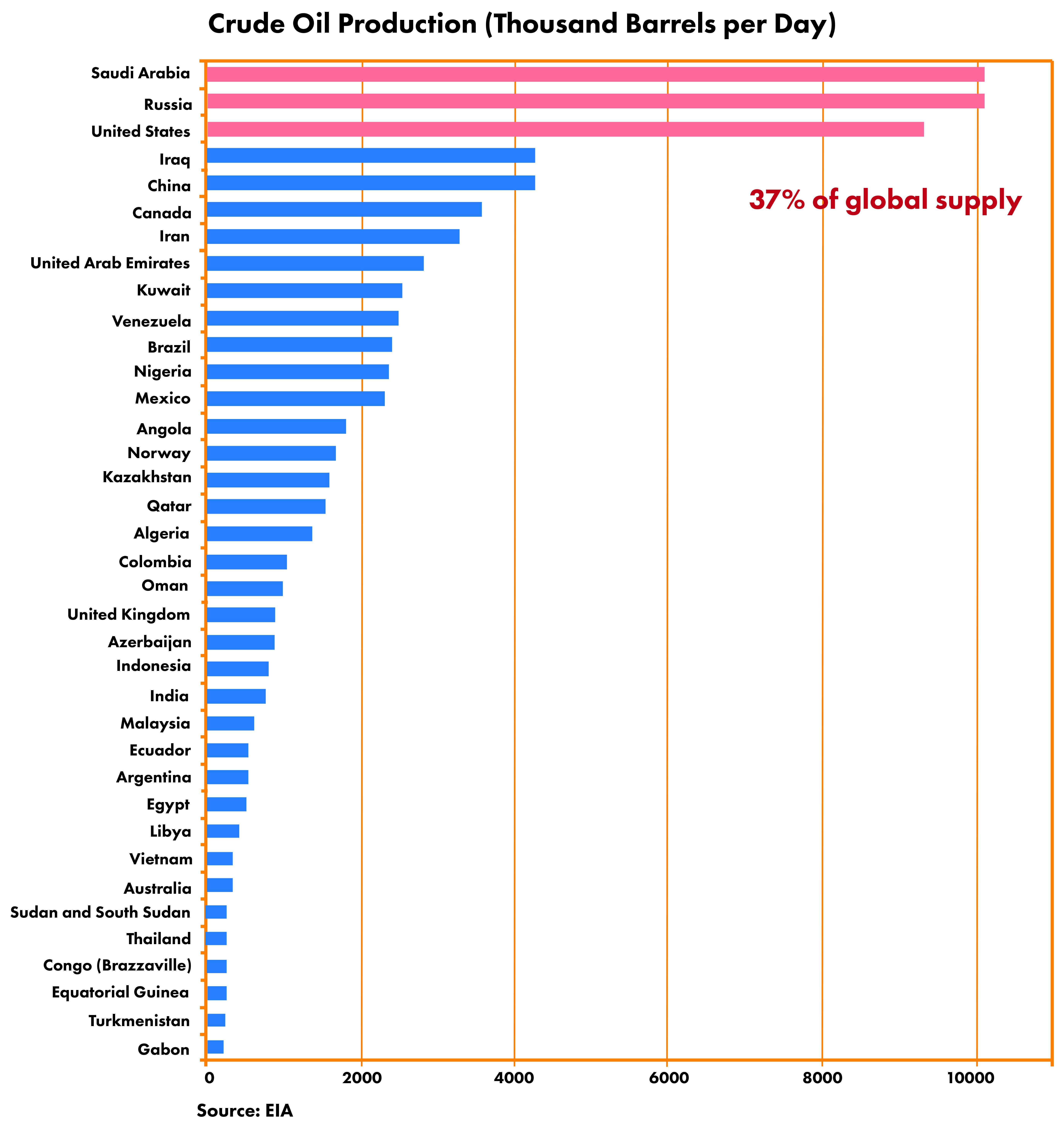

Licząc od 2008 roku produkcja ropy w Arabii Saudyjskiej wzrosła tylko o 10%, podczas gdy w USA o 83%. Wielkość produkcji w Rosji wzrosła także tylko o 8%, ale Rosja miała swój „naftowy boom” na początku XXI wieku. Obecnie te trzy kraje odpowiadają za niemal 40% światowej podaży ropy. Jakiekolwiek zamrożenie produkcji ze strony Wenezueli bądź Kataru nie zmieni na rynku nic.

Podczas gdy niskie ceny ropy zagrażają budżetom krajowym Rosji i zwłaszcza Arabii Saudyjskiej, dla USA, wciąż największego importera ropy naftowej na świecie, niskie ceny są generalnie korzystne, poza kilkoma „łupkowymi stanami” takimi jak Teksas czy Północna Dakota. Bez zmian w produkcji u naftowych potentatów nie dojdzie do spadku ceny ropy, przynajmniej w długim terminie.

Załóżmy więc teraz, że:

- Arabia Saudyjska nie zdoła wyeliminować z rynku wysokokosztowych producentów ropy z łupków w USA albo też rząd USA na to nie zezwoli;

- Amerykańska rewolucja łupkowa nie doprowadzi do załamania finansów publicznych ani w Rosji, ani w Arabii Saudyjskiej, jako że kraje te mogą się zadłużać, ciąć wydatki budżetowe lub też wykorzystywać deprecjację własnej waluty do zachowania równowagi; a ponadto

- „wielka trójka”, pomimo silnej konkurencji, będzie dalej wydobywać tę samą ilość ropy.

Jest to możliwy scenariusz, nieprawda? Jakie miałoby to konsekwencje?

Niektóre kraje, takie jak Irak, Iran lub Nigeria, mogłoby chcieć zwiększyć produkcję jeszcze bardziej, starając się uszczknąć udziału w rynku od konkurentów. To mogłoby jeszcze nieco obniżyć cenę. Jednak inne kraje mogą nie podołać rywalizacji i mogą wpaść w kłopoty lub nawet rozpaść się w politycznej zawierusze. Zobaczmy, które to mogą być kraje.

Jak widać, najbardziej wpływowi producenci tylko czekają aż przedsiębiorcy z Chin, Kanady, Wenezueli, Brazylii, Nigerii, Meksyku, Angoli, Norwegii, Kazachstanu, Algierii, Azerbejdżanu czy Libii zaczną upadać. Wówczas rozpoczęłaby się masowa wyprzedaż, a globalne koncerny naftowe rozpoczęłyby żniwa.

W pierwszej kolejności upaść mogą przedsiębiorstwa nazbyt zadłużone, zwłaszcza te z wysokokosztowego sektora, czerpiącego ropę z morskich głębin1. OPEC ma nadzieję, że podaż ropy w 2016 roku spadnie w krajach nienależących do kartelu, jak na przykład Norwegia czy Zjednoczone Królestwo, których całkowity koszt wydobycia jednej baryłki ropy należy do najwyższych (odpowiednio 36,10 dolarów i 52,50 dolarów2). OPEC spodziewa się również spadku produkcji w USA (niewielkiego), Meksyku i Kolumbii, a także w Kazachstanie i Rosji3.

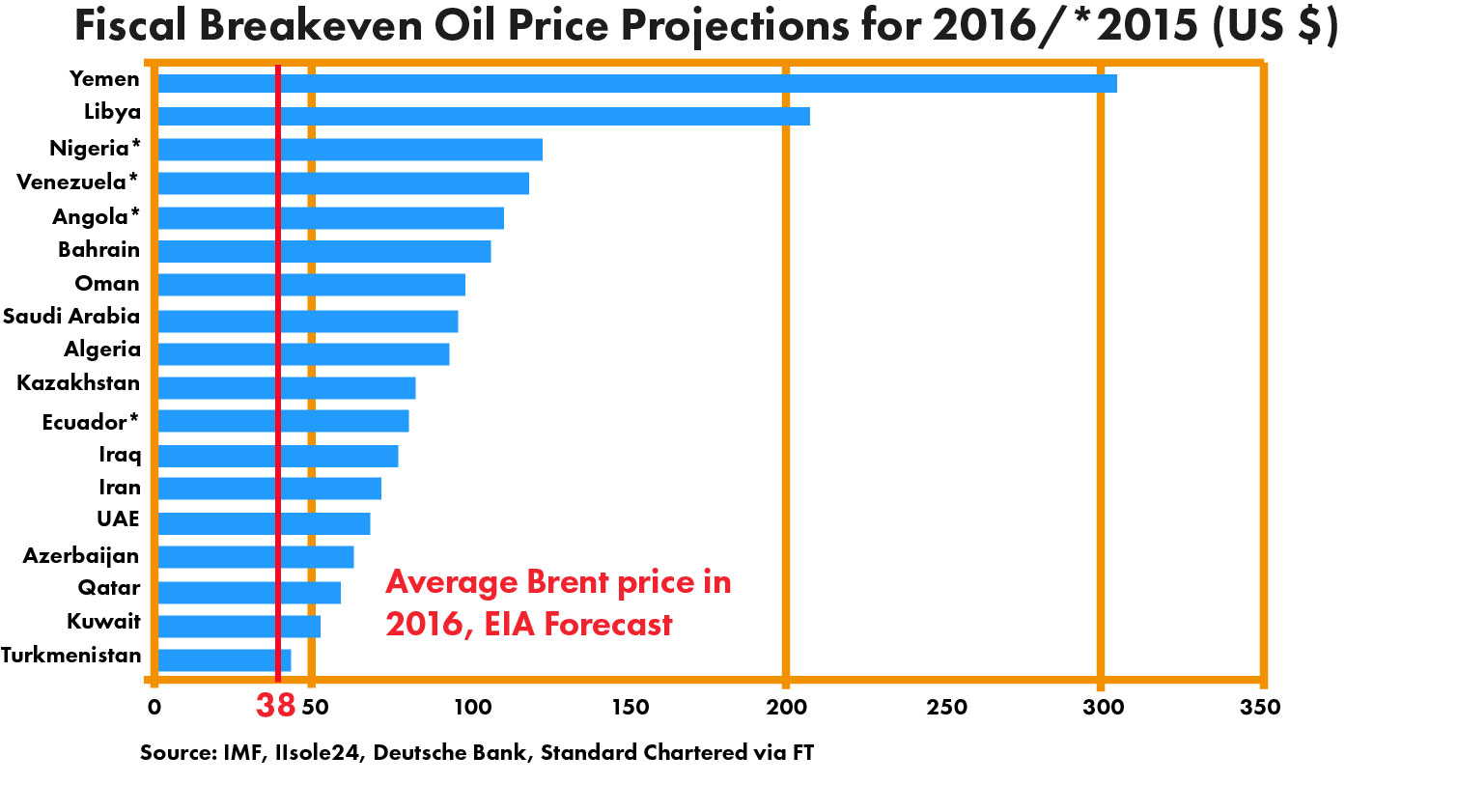

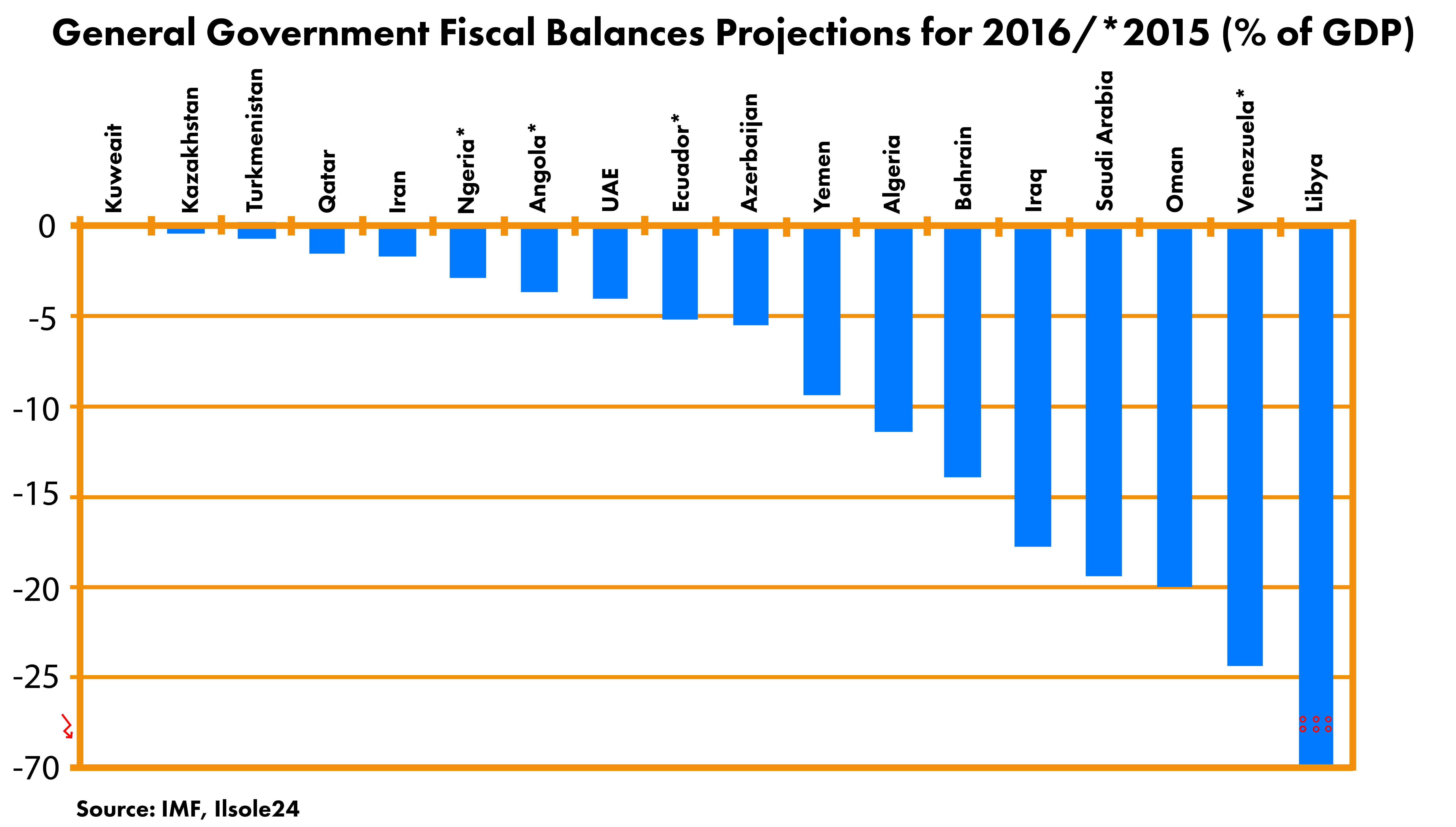

Jak to może wpłynąć na inne kraje? Norwegia i Kanada, jak już pisaliśmy ostatnio, muszą liczyć się z wysokim prawdopodobieństwem recesji. W najgorszym położeniu fiskalnym znajdują się jednak Libia i Wenezuela, czyli kraje, które są na krawędzi rozpadu. Państwa takie jak Jemen, Nigeria, Angola i Bahrajn (ostatnie z nich już doświadczyło interwencji militarnej kilka lat temu) potrzebują do zbilansowania swoich budżetów ceny ropy przekraczającej 100 dolarów za baryłkę.

Wenezuela, Meksyk, Ekwador i Kolumbia są silnie narażone na zmiany na globalnym rynku ropy4. W przypadku Wenezueli swap ryzyka kredytowego (CDS) jest obecnie wyceniany na tym samym poziomie co grecki tylko trzy miesiące przed bankructwem kraju5. Nie można wykluczyć kolejnego politycznego zawirowania. Zamieszki wybuchły już w Azerbejdżanie; Jemen i Irak trawi wojna domowa. Algieria, Bahrajn i Oman stoją następne w kolejce.

Nie możemy także wykluczyć wystąpienia kłopotów w Arabii Saudyjskiej, o czym pisaliśmy w pierwszym Gefira Anticipation Bulletin. Ci, którzy mają najwięcej do stracenia, czyli egzystencjalną stabilność, staną się pierwszymi ofiarami trwającej wojny naftowej.

Źródła:

1. Deepwater Sector In Deep Trouble, Source: Rigzone 2016-02-16

2. Crude Oil’s Total Cost of Production Impacts Major Oil Producers, Source: Market Realist 2016-01-13

3. OPEC Monthly Oil Market Report, Source: OPEC 2016-02-10

4. Sharply Lower Oil Prices Would Be Highly Damaging, Source: BMIResearch 2014-10-15

5. “Venezuela’s CDS is now at the same Level as Greece’s Three months before its Defaul”, Source: Zerohedge 2016-02-16

Źródło: shutterstock.com

Źródło: shutterstock.com