Po Szwecji i Szwajcarii, także w całej strefie euro pożyczanie pieniędzy od banku stało się dobrym biznesem. Europejski Bank Centralny z Mario Draghim na czele ogłosił 10. marca obniżenie głównej stopy procentowej do zera, która to jest jednocześnie maksymalnym oprocentowaniem pożyczki w ramach programu TLTRO II. Jeśli jednak banki będą aktywne na rynku kredytowym, będą w stanie pożyczyć pieniądze od EBC przy ujemnej stopie (nawet do minus 0,4 procent), tak więc dosłownie będą otrzymywały pieniądze od EBC za branie jego pieniędzy!

Po Szwecji i Szwajcarii, także w całej strefie euro pożyczanie pieniędzy od banku stało się dobrym biznesem. Europejski Bank Centralny z Mario Draghim na czele ogłosił 10. marca obniżenie głównej stopy procentowej do zera, która to jest jednocześnie maksymalnym oprocentowaniem pożyczki w ramach programu TLTRO II. Jeśli jednak banki będą aktywne na rynku kredytowym, będą w stanie pożyczyć pieniądze od EBC przy ujemnej stopie (nawet do minus 0,4 procent), tak więc dosłownie będą otrzymywały pieniądze od EBC za branie jego pieniędzy!

Brzmi sensacyjne, ALE. Program TLTRO II (Targeted Longer-Term Refinincing Operations, pl. ukierunkowane długoterminowe operacje refinansujące) mógłby pobudzić europejską gospodarkę, poniważ jest to program bardziej zorientowany na realną gospodarkę aniżeli luzowanie ilościowe (Quantitative Easing, QE), jego fundusze powinny trafić do gospodarstw domowych i przedsiębiorstw. Jak jednak pisze Silvia Merler z instytutu Bruegela, związek „z realną gospodarką mógł zostać osłabiony” z powodu braku „wymagań dla banków co do zwrotu środków, w razie gdy nie zostaną osiągnięte założenia dotyczące skali akcji kredytowej”. Jeśli więc nowy TLTRO nie jest przeznaczony po to, by pobudzić inflację, to po co istnieje?

Najpierw kilka szybkich faktów:

- Pierwszy TLTRO zawiódł;

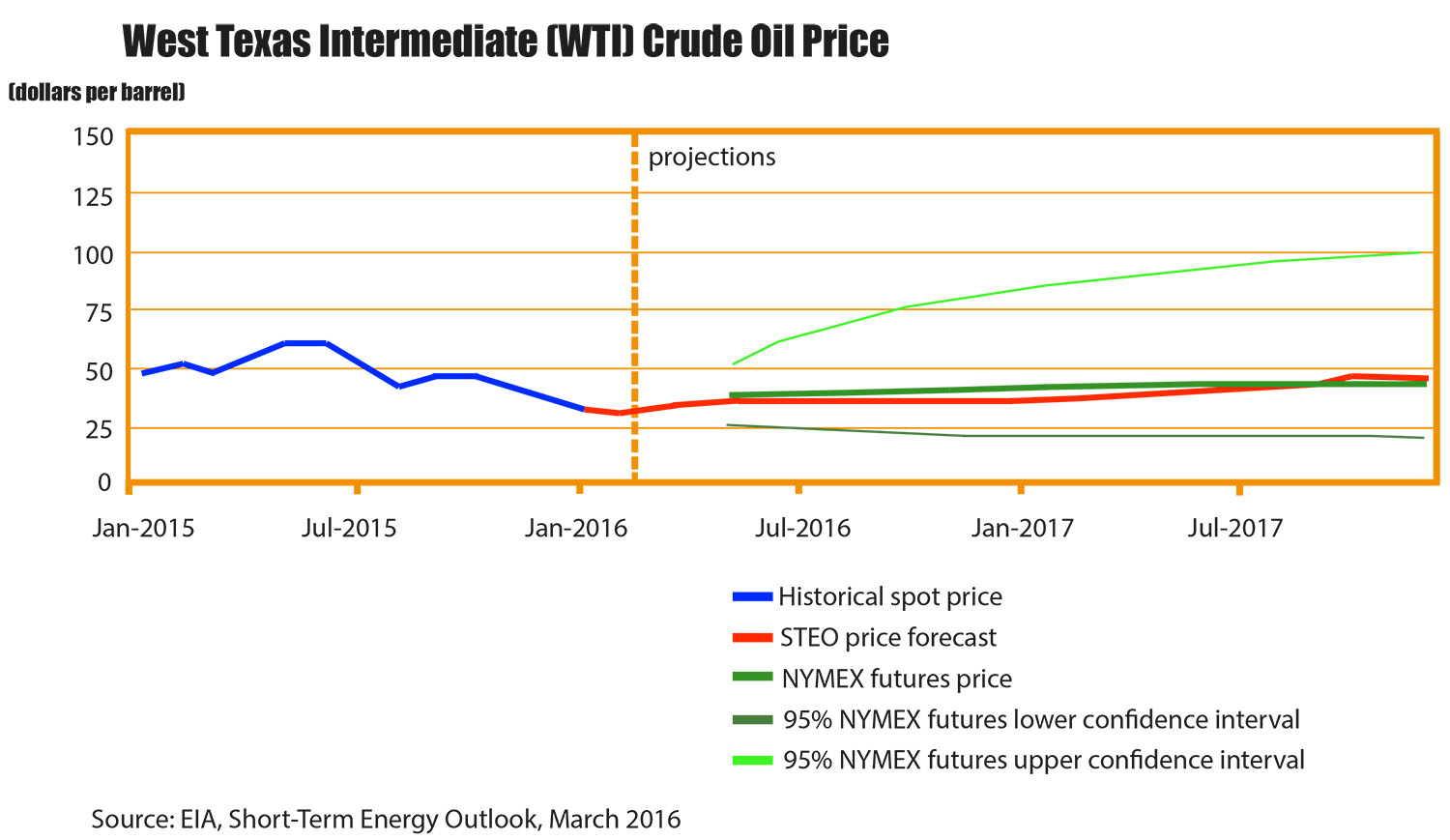

- EBC nie kontroluje inflacji, bo zależy ona od ceny ropy;

- Europejski system bankowy jest zagrożony.

Pierwszy program TLTRO rozpoczął się we wrześniu 2014 roku, jeszcze zanim wprowadzono luzowanie ilościowe. Jego celem jest zachęcenie banków do pożyczania pieniędzy prywatnemu sektorowi, lecz jedynym efektem było wstrzymanie procesu zmniejszania akcji kredytowej, o czym donosiła agencja ratingowa Fitch Ratings zeszłej jesieni. „Skala pożyczek do niefinansowych przedsiębiorstw strefy euro pozostała niezmieniona w ciągu ostatniego roku” – mogliśmy przeczytać.

Co ważne, TLTRO I posiadał mechanizm zmuszający banki do oddawania pozyskanych od ECB funduszy, jeżeli pożyczyły następnie rynkowi mniej niż się do tego zobligowały. Teraz zrezygnowano z tego obowiązku.

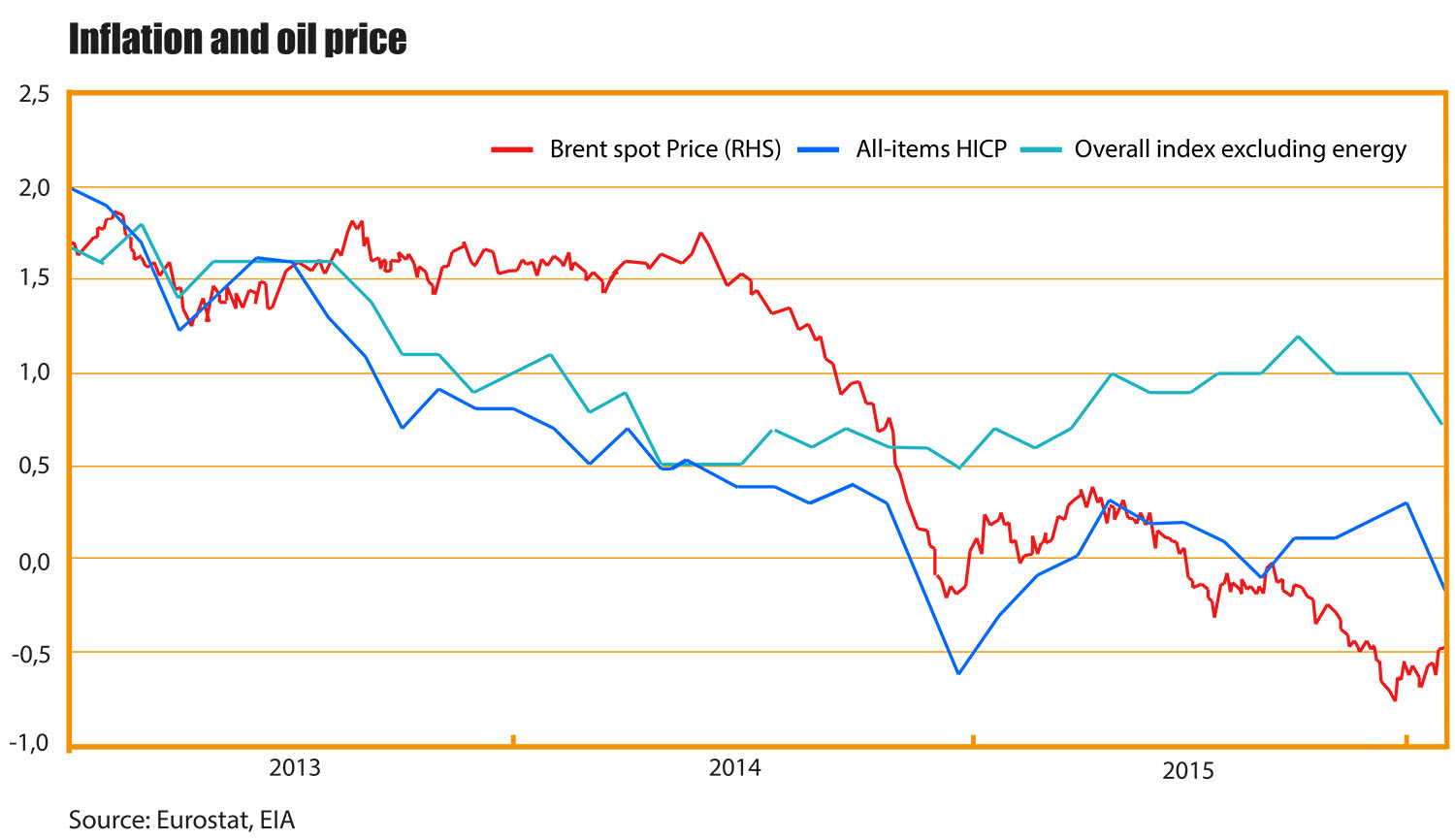

Stwierdzenie, że TLTRO I wpłynęło na inflację byłoby więc nadużyciem. Zanim doszło do krachu ceny ropy w połowie 2014 roku, inflacja spadała, ale wciąż roczna zmiana nie była niższa niż 0,5%. Po załamaniu cen ropy EBC stracił kontrolę nad indeksem cen. Dynamicznie rozrastał się spread (różnica w wartości) pomiędzy ogólnym wskaźnikiem HICP (Harmonised Index of Consumer Prices), a wskaźnikiem HICP wykluczającym ceny energii. Od tamtej pory, ceny poza cenami związanymi z energią wzrastały miesięcznie nawet o 1% rok do roku, natomias indeks ogólny oscylował wokół zera.

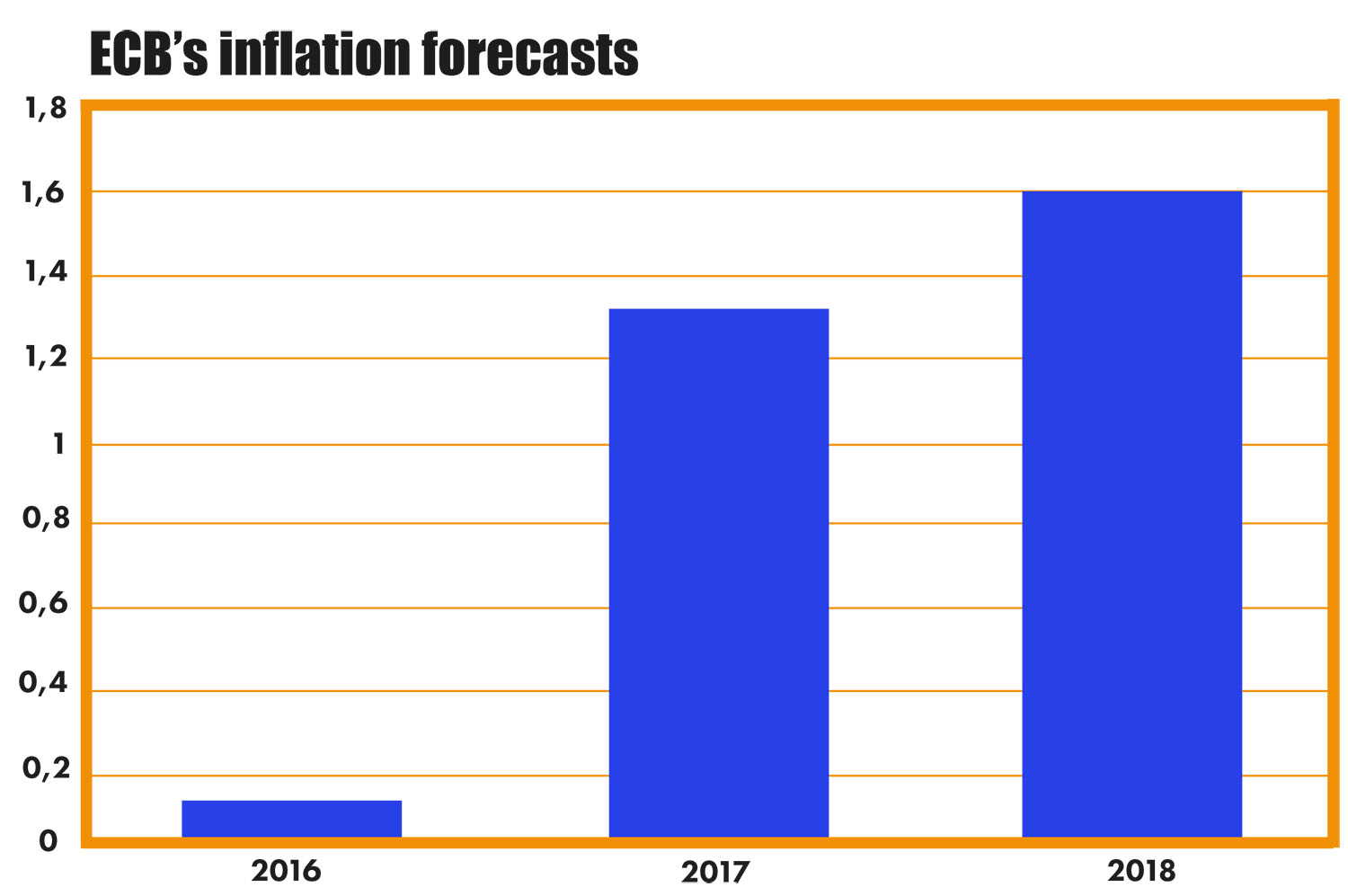

Jako że indeks cen pokazuje zmiany rok do roku, cel EBC w postaci inflacji bliskiej choć niższej od 2% zostanie osiągnięty gdy tylko cena ropy zacznie rosnąć, a okres odniesienia do wyliczania HICP będzie okresem z już niskimi cenami ropy. EBC doskonale to wie, przewidując znaczny wzrost inflacji mimo niewielkiego odbicia cen ropy.

Jeśli chodzi o TLTRO, będzie ono miało wpływ na europejską gospodarkę aż do 2021 roku, gdy wygaśnie ostatnia transza programu. Jeśli te pożyczki naprawdę mogą wywołać inflację (a takie przedsięwzięcia są zaprojektowane, by wywołać efekt na gospodarkę w średnim okresie) razem z niskimi stopami procentowymi, które pozostaną zgodnie z zapowiedziami na takim bądź niższym poziomie nawet po 2017 roku, może istnieć ryzyko, że EBC straciłby kontrolę nad szybującymi ku górze cenami.

Taka sytuacja raczej nie będzie miało miejsca, ponieważ nie sądzimy, by ów TLTRO II miał wiele wspólnego z realną gospodarką. Po co więc został on przedłużony? Najprawdopodobniej program ten jest przeznaczony wprost dla systemu bankowego, by poprawić wyniki finansowe banków. Banki są silnie dotkniętę przez ujemne stopy procentowe (polityka stóp poniżej zera kosztowała je już 2 miliardy euro, według danych Bank of America Merrill Lynch), TLTRO jest więc znakomitą okazją do poprawienia zysków dzięki zyskaniu niewiążących pożyczek o ujemnym oprocentowaniu. Właśnie dlatego akcje banków skoczyły do góry po konferencji Draghiego: Deutsche Bank o 6,8%, Societe Generale o 9,8%, Uni Credit o 8,1%, BNP Paribas o 4,7%, Credit Agricole o 3,7%, Banco Santander o 5,5%.

Źródło: shutterstock.com

Źródło: shutterstock.com